© 2026 Followme

华尔街能否保持对Covid-19浪潮的抵抗力?

棘手的部分是权衡Covid-19案件上升带来的负面影响与可能对经济。我们可能无法获得几个月前所希望的快速恢复,但是仍然可以恢复。关键数据ISM的非制造业数字在6月份反弹。我现在不想对此读太多了。当第一轮停工结束时,整个经济活动就会加速增长。这是一个扩散指数;在这种情况下,从非常低的水平改善业务条件很容易实现,但不一定表示支持快速恢复所需的动力。更重要的是,就业部分仍低于50,表明劳动力需求疲软。业务可能会增长,但不足以促进急需的工作增长。也就是说,数字都朝着正确的方向发展。5月份JOLT报告中的招聘人数激增。这并非完全是新闻,因为就业报告显示,当月公司在大流行的早期阶段解雇了工人,从而使该公司

美联储尚未准备好进行收益率曲线控制

至少在目前,美联储6月FOMC会议纪要显示,美联储正倾向于加强前瞻性指导,并远离收益率曲线控制。也就是说,在可预见的将来,前瞻指导和潜在收益曲线控制的组合应继续压低收益曲线的前端至中端。FOMC参与者讨论了将利率固定在有效下限(ELB)时的政策选择。工作人员首先向参与者简要介绍了基于结果的前瞻性指导和大规模资产购买的影响。这种指导将政策与特定的经济目标联系起来。工作人员介绍:…来自模型模拟的结果表明,前瞻性指导和大规模资产购买可以帮助支持劳动力市场的复苏以及通货膨胀回到委员会对称的2%通货膨胀目标。模拟表明,委员会将不得不保持高度宽松的财务状况多年,以有意义地加快从当前严重衰退中的复苏。毫不奇

正在进行经济复苏,但病毒有望保持增长缓慢和不平衡

激增的Covid-19案件揭示了复苏的脆弱性。尽管如此,这些案件的地域性质仍可避免像今年早些时候那样大规模停工。在这种情况下,恢复将保持缓慢,但仍将继续。关键数据人们普遍预计,就业市场将延续其五月份的涨势,就业报告也不会令人失望。6月份的就业人数增加了480万,而5月份的就业人数略有增加,为270万。失业率从13.3%下降到11.1%。华尔街接受了该报告,市场参与者将标准普尔500指数推高了0.45%。从表面上看,这是一个很好的报告,因为它显示出经济表现基本符合预期。一旦解除锁定限制,许多工作应该很快恢复。经济状况正在改善,市场对这种改善做出反应也就不足为奇了。牛逼的帽子说,即使是一个很好的报

赔率收益率曲线控制

尽管美联储保持沉默,我如何得出这样的结论?我的立场是假设经济持续疲软,通货膨胀率始终低于目标,美联储最终不愿继续扩大资产购买规模。随着新一轮的Covid-19案件席卷某些州,特别是在南部和西部,越来越明显的是,我们将不会遇到像V形复苏那样的事情。我们长期处于这种状态;消费者已经开始退后一步:我们必须假设,即使是奇迹疫苗,要完全康复还需要几年的时间。如果以最近一次复苏为例,通货膨胀率将持续低于美联储的2%目标。在这种情况下,美联储将承受不断的压力以实现更多目标。“做更多的事情”意味着什么?首先将增强前瞻性指导。他们将政策与经济状况联系在一起,可能更倾向于实现通货膨胀。除此之外,他们还希望使用可以

论衰退的可能性上升

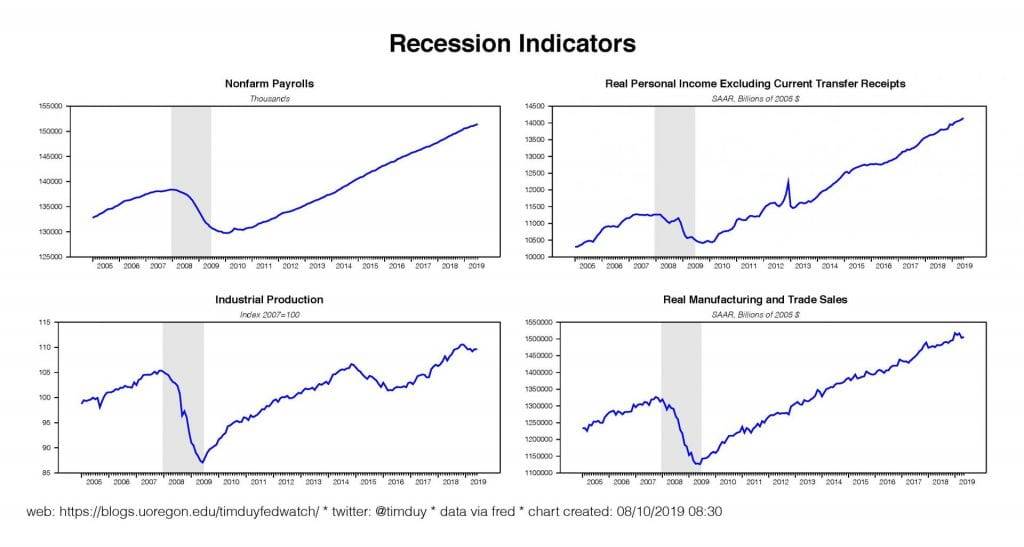

经济学家越来越担心下一次经济衰退正在影响美国经济。例如,彭博社报道,经济学家现在看到未来有35%的经济衰退机会。这种经济衰退几乎有三分之一的可能性表明,虽然许多经济学家的基线预测是持续增长放缓的基线预测之一,但他们认为前景存在足够的风险,他们需要对冲可能出现更多不利结果的赌注。由于三个原因(至少根据我的经验),华尔街经济学家通常对经济衰退犹豫不决。一个是根据定义,如果你没有陷入衰退,你仍然在扩张,因此数据流通常是相当可靠的。换句话说,由于这些图表,我们通常缺乏担心经济衰退的数据:在这里,只有工业生产显示疲软,但仍然不如2015 - 16年非经济衰退期间的疲软。随着制造业经济规模越来越小,我们合