过去的一周

新年第一个完整的月份已经过去,说实话,这一个月比大多数人在举杯庆祝新年时预想的要跌宕起伏得多。

上周,美国总统唐纳德·特朗普宣布了美联储主席的人选。他通过其“真相社交”(Truth Social)平台选择了凯文·沃什——尽管这一任命仍需参议院确认——此举导致贵金属价格暴跌。

然而,许多市场参与者关心的问题是沃什会采取什么行动,不少交易员都指出,人们对“究竟会是哪个版本的凯文”感到不确定。多年来,沃什一直被视为“通胀鹰派”,对降息持谨慎态度。然而,在美联储主席提名之前,我们看到他主张缩减资产负债表——通过允许到期证券到期来减少货币供应——并降低利率。尽管如此,截至发稿时,利率定价并未出现明显变化。隔夜指数掉期收益率曲线仍然显示今年将降息两次(-55个基点)。

美联储主席的声明引发了贵金属历史上最剧烈的抛售之一,因为此举缓解了人们对美联储独立性的担忧。现货白银价格暴跌27%,现货黄金价格下跌9.0%。此次下跌抹去了此前令人瞩目的涨势,白银去年的涨幅接近150%!截至发稿时,隔夜亚洲交易时段,白银和黄金的跌幅仍在扩大,其中黄金下跌8.0%。外汇市场方面,美元周五收盘上涨约1.0%,但今早至今波动不大。

本周

本周我们将迎来几家中央银行的最新消息,包括澳大利亚储备银行、英国央行和欧洲央行,以及一些重要的经济指标。

澳储行考虑加息25个基点

市场普遍认为,澳大利亚储备银行将于周二格林威治标准时间凌晨3:30将现金利率上调25个基点至3.85%,高于目前的3.60%——市场普遍认为加息概率为77%。此前,该央行在去年年底的三次会议中均维持利率不变。

继澳大利亚储备银行行长米歇尔·布洛克发表讲话(她指出,如果通胀压力持续存在,可能会加息)之后,再加上强劲的就业数据和通胀率高于澳大利亚储备银行2-3%目标区间的上限,市场预期本周将加息。

如果澳储行推进加息,我认为这将支撑澳元小幅上涨,但这种上涨可能只是暂时的。然而,关键在于接下来会发生什么;央行的表态至关重要,因此要密切关注任何支持进一步收紧货币政策的措辞变化,这可能会进一步推高澳元。一些机构认为,此次加息可能只是一次性的,这或许会对澳元构成负面影响;而另一些机构则预测,如果澳元上涨压力持续存在,则可能需要进一步收紧货币政策。即将召开的会议还将发布货币政策声明,预计声明将上调经济增长和通胀预期。

澳元/纽元交叉盘值得关注——鉴于澳大利亚储备银行(RBA)和新西兰储备银行(RBNZ)的政策分歧,该货币对可能是一个纯粹的市场选择。尽管新西兰储备银行近期政策立场趋于鹰派,但澳元/纽元市场仍然备受关注,因为澳大利亚储备银行正在积极加息,而新西兰储备银行只是从宽松政策转向维持利率不变——市场对新西兰储备银行在今年9月之前的政策预期并不高。

英国央行和欧洲央行预计将维持利率不变

英国央行和欧洲央行本周均将维持利率不变,分别定于周四下午 12 点和 1 点 15 分发表讲话。

对于英国央行而言,市场普遍预期货币政策委员会(MPC)将维持利率在3.75%不变;此前,央行在去年12月以5比4的微弱优势将利率下调25个基点,从4.00%降至4.00%。市场为何预期央行本周将保持利率稳定?您可能还记得,去年12月,英国央行行长安德鲁·贝利曾表示,如果通胀率有迹象表明其正朝着2.0%的目标迈进,他将考虑放松货币政策。12月的消费者物价指数(CPI)数据显示,物价上涨压力从11月的3.2%加速至3.4%。显然,这并非他所期待的迹象。

此外,还需考虑到,货币政策委员会的四位鹰派成员——他们关注的是价格粘性压力——以及四位鸽派成员——他们担忧劳动力市场,其中贝利被视为摇摆票。因此,目前的投票动态仍然表明货币政策委员会内部存在分歧。

在我看来,尽管央行目前处于“观望”状态,但鉴于就业数据疲软,这最终应会导致通胀放缓,从而使英国央行有机会降息。然而,英国央行何时采取下一步行动仍取决于具体数据,尤其是在其利率也逐渐接近中性水平的情况下。市场已充分消化了6月份降息25个基点的预期,总共计入了37个基点的宽松幅度——也就是说,目前市场预期降息次数不足两次。

鉴于市场普遍预期货币政策委员会将维持利率不变,英镑在决议公布后的任何上涨空间都可能转瞬即逝,因为市场已基本消化了这一预期。交易员将密切关注货币政策委员会的投票结果。鹰派的“维持利率不变”意味着更多委员会成员选择维持高利率,这可能提振英镑;而鸽派的“维持利率不变”(例如5比4的投票结果)则意味着降息可能比市场预期来得更早,从而对英镑构成压力。

对于欧洲央行而言,由于通胀接近目标,经济增长强劲,且央行认为政策处于“良好状态”,市场预期央行将维持其三个基准利率不变,存款便利利率为 2.00%,再融资利率为 2.15%。

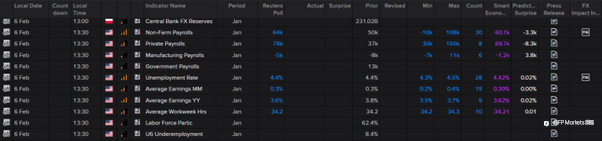

关注1月份美国就业数据

本周的重头戏是周五下午1:30公布的1月份非农就业数据。如下方伦敦证券交易所集团(LSEG)日历所示,继12月份新增5万个就业岗位后,1月份的就业人数中位数预计为6.4万,预测区间为-1万至10.8万。失业率预计将维持在4.4%,但预测区间为4.3%至4.5%。

本周强劲的非农就业数据——超过8.5万个新增就业岗位——将有助于验证美联储的耐心策略,并可能提振美元。如果失业率小幅下降至4.3%,则这种趋势将更加明显。反之,如果就业数据疲软,我预计新增就业岗位将维持在3万个或以下,失业率将升至4.5%,这可能会加剧市场对鸽派降息的预期,并导致美元大幅下跌。

从市场定位的角度来看,鉴于目前的形势,我更倾向于一份疲软的非农就业数据。简而言之,随着新任美联储主席将于5月上任,以及市场目前对美联储的耐心预期,一份疲软的非农就业数据将带来最大的意外,从而引发鸽派情绪的重新定价;而一份强劲的非农就业数据则只会验证当前的市场定位。

除了周五的非农就业报告外,今天值得关注的还有美国2月份ISM制造业采购经理人指数数据和周三发布的ISM服务业采购经理人指数数据,以及周二发布的美国12月份JOLTS职位空缺数据和周四发布的美国每周初请失业金人数数据。

本文由FP Markets首席市场分析师Aaron Hill撰写。

إخلاء المسؤولية: الآراء الواردة هنا تعبر فقط عن رأي الكاتب، ولا تمثل الموقف الرسمي لـ Followme. لا تتحمل Followme مسؤولية دقة أو اكتمال أو موثوقية المعلومات المُقدمة، ولا تتحمل مسؤولية أي إجراءات تُتخذ بناءً على المحتوى، ما لم يُنص على ذلك صراحةً كتابيًا.

اترك رسالتك الآن