环球汇市行情摘要——

昨日,美元指数上涨0.08%,收盘在102.08点,

欧元贬值0.07%,收盘价1.1003点;

日元贬值0.51%,收盘价142.47点;

英镑升值0.28%,收盘价1.2784点;

瑞郎贬值0.01%,收盘价0.8729点;

综合来看,美元指数微幅升值,主流非美货币均不同程度贬值。

宏观经济、货币政策与汇率——

美联储下半年有可能再加息一次,9月份加息落地概率较高。紧缩货币政策预期下,美元指数下跌空间较小。纽约联储威廉姆斯认为,美联储有必要在一段时间内保持货币政策的限制性,如果通胀持续下降,明年可能有理由降息。在紧缩与宽松货币政策转换的临界时期,美元指数无法实现较大的上涨幅度。

▲ATFX图

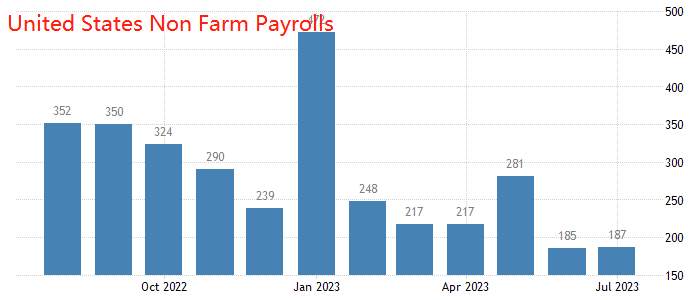

经济基本面起到决定性作用。上周发布的美国非农就业报告显示,新增非农就业人口18.7万人,低于前值20.9万人,低于预期值20万人,连续两个月表现不佳。虽然失业率仍旧维持在自然失业率标准4%之下,但劳动力市场已经边表现出预警性的疲软迹象。

住房成本占据美国核心CPI构成权重的40%以上。旧金山联储的一份报告指出:美国住房通胀同比将继续放缓,一直持续到2024年末,到2024年中期的时候甚至可能变为负值。如果楼市价格下跌,极有可能带动CPI增速由正转负。美联储持续加息,美国购房市场贷款利率高企,购房需求受抑制。

5月美国 S&P/CS10座大城市房价指数年率,最新值-1%,连续两月下降,表明美国房地产市场处于下行周期。

今年一季度,美国银行业无法承受高利率导致的流动性压力和债券资产减值损失,相继出现破产倒闭现象。在美国FIDC的托底下,银行业危机并未蔓延至其他行业。但是,房地产市场一旦出现问题,会直接导致CPI数据惨淡,进而影响美联储决策。总的来说,美国房地产市场是高利率政策下最大的风险部门。

▲ATFX图

今日公布的德国7月CPI年率终值为6.2%,与前值和预期值持平。德国的通胀率问题依旧严峻,不似美国的通胀问题已大为缓解。欧元区的综合名义通胀率为5.3%,德国通胀率表现逊色于平均水平。高通胀压力下,欧央行大概率维持激进加息政策,欧元持续受益。

英国的通胀前景与欧元区类似,最新CPI年率增速7.9%,高通胀问题相当严峻。英央行加息的持续时间甚至会久于欧央行,随着债市收益率的提高,英镑也将持续受到提振。

美元是霸权货币,美联储的货币政策决定了美元和非美货币的主流趋势。虽然英央行和欧央行加息持续的时间会久于美联储,但英镑汇率和欧元汇率的波动方向,仍然主要取决于美联储和美元指数。

日本央行维持一贯的宽松货币政策。昨日公布的会议纪要提到:政策委员会成员们普遍认为,为了以可持续和稳定的方式实现2%的物价稳定目标,日本央行有必要维持宽松货币政策。这一表态再次打击了此前市场的紧缩预期。不过,日本央行宣布放款债券收益率波动限制至1%,一定程度上代表宽松货币政策正在微弱的松动。

▲ATFX图

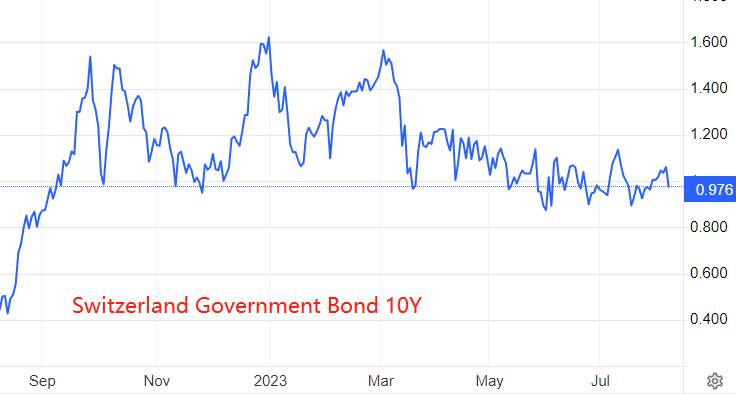

瑞士并没有高通胀问题,各项经济指标多运行于合理区间。由于缺乏激进加息政策支撑,瑞士十年期国债收益率仅为0.974%,远低于美国和欧洲其他国家。内外负利差的存在,导致瑞郎汇率存在长期贬值风险。

ATFX风险提示、免责条款、特别声明:市场有风险,投资需谨慎。以上内容仅代表分析师个人观点,不构成任何操作建议。请勿将本报告视为唯一参考依据。在不同时期,分析师的观点可能发生变化,更新内容不会另行通知。

إخلاء المسؤولية: الآراء الواردة هنا تعبر فقط عن رأي الكاتب، ولا تمثل الموقف الرسمي لـ Followme. لا تتحمل Followme مسؤولية دقة أو اكتمال أو موثوقية المعلومات المُقدمة، ولا تتحمل مسؤولية أي إجراءات تُتخذ بناءً على المحتوى، ما لم يُنص على ذلك صراحةً كتابيًا.

اترك رسالتك الآن