「美聯儲傳聲筒」Nick Timiraos周一(3月20日)撰文稱,美聯儲主席鮑威爾和他的同事本周面臨多年來最艱難的決定之一:是再次加息以對抗頑固的高通脹,還是在2008年以來最嚴重的銀行危機中暫停。

Timiraos指出,是否加息25個基點的決定可能在一定程度上取決于市場如何消化周日瑞士兩大銀行業巨頭瑞銀(UBS)和瑞信(Credit Suisse)的強制聯姻,以及其他緩解銀行體係蔓延擔憂的舉措。美聯儲官員爲期兩天的會議将于周三結束。

過去一年裏,美聯儲一直試圖向外界傳達其利率變動的信息,以避免意外,并将波動性降至最低。到目前爲止,它還沒有在政策會議前夕遇到過突然而多變的危機。芝加哥商業交易所集團(CME Group)的數據顯示,周一投資者預計美聯儲可能會繼續加息,午盤利率期貨市場暗示,加息25個基點的可能性約爲四分之三。#美聯儲政策轉向#

央行官員認爲,由于銀行業的沖擊,貸款和其他金融狀況突然收緊的風險更大,他們可能傾向于放棄加息。那些認爲加息的影響更可能是暫時的、有限的或溫和的人,可能會主張在通脹依然高企的情況下推進下一次加息,以給經濟降溫。

「這将是一個艱難的決定,溝通非常棘手,」美聯儲前高級經濟學家、耶魯大學管理學院教授William English說。

美聯儲加息是爲了抑制通貨膨脹,通過緊縮的金融環境(比如更高的借貸成本、更低的股價和更強的美元)來減緩經濟增長,從而抑制需求。

加息可能凸顯出美聯儲抗擊物價壓力的承諾。許多經濟學家都預測,經濟即将放緩。但這可能會加劇市場動蕩和痛苦的低迷,如果官員們誤判,可能會采取更詳盡的幹預措施。

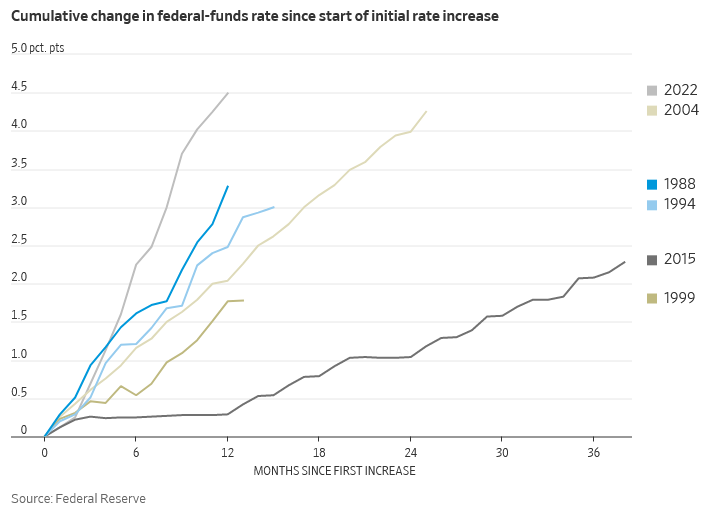

美聯儲官員在2月初放慢了加息步伐,當時他們将利率上調了25個基點,至4.5%至4.75%之間的區間。美聯儲此前進行了自上世紀80年代初以來最快的一係列加息,去年12月加息50個基點,在11月以及此前三次會議上則分别大舉加息了75個基點。

(圖源:美聯儲、華爾街日報)

兩周前,美聯儲主席鮑威爾暗示,官員們将讨論是加息25個基點還是50個基點,此前經濟報告顯示,今年年初的招聘、支出和通脹都強于預期。

随後,矽谷銀行發生擠兌,3月10日該行倒閉,原因是客戶在一天内提取了該行近四分之一的存款。爲了避免更大範圍的恐慌,聯邦監管機構爲加州銀行和另一家機構——紐約簽名銀行的未投保存款提供擔保。美聯儲還開始以更寬松的條款向銀行提供最多一年的貸款。

目前尚不清楚這些措施是否平息了對其他地區性銀行健康狀況的廣泛擔憂。第一共和銀行的股價本月已下跌逾80%。

銀行業的動蕩很可能導緻貸款減少——即使在危機沒有惡化的最好情況下也是如此——因爲銀行将面臨來自銀行監管機構和自己管理團隊的更嚴格的審查,以減少冒險。

高盛經濟學家估計,由于行業壓力而收緊貸款标準,相當于美聯儲将基準利率上調25或50個基點。

美聯儲官員在過去一年中曾多次承認被迫同時應對通脹和金融不穩定這兩個問題的風險。有幾家央行表示,他們将使用緊急貸款工具,比如上周公布的那些工具,來穩定搖搖晃晃的金融業,這樣他們就可以繼續利用加息來給通脹降溫。

紐約聯儲主席威廉姆斯在11月的一次演講中表示:「使用貨币政策來緩解金融穩定的脆弱性可能會給經濟帶來不利的結果。」「貨币政策不應試圖樣樣精通,樣樣不精通。」

最近的數據顯示,工資和物價壓力依然很大。去年年底通脹的下降在今年1月和2月停滞。幾位前央行官員認爲,如果信貸危機沒有實質性惡化,有充分理由繼續加息25個基點。

「我會建議他們繼續25個基點。如果他們停下來,你就會陷入這樣的境地,‘他們知道什麽我們不知道的,’」2018年至2022年擔任美聯儲副主席的克拉裏達說。

其他人還擔心,暫停加息可能會危及所謂的金融主導地位,即貨币政策将過度專注于避免市場壓力,而不利于抗擊通脹。

杜克大學經濟學家、美聯儲前高級顧問Ellen Meade說:「鮑威爾如此努力地赢得了通脹鬥士的可信度。在這種情況下,不采取任何行動對我來說似乎是錯誤的,尤其是考慮到目前的數據。」

如果銀行業危機更快地過去,暫停加息的決定可能會引發市場反彈,從而加劇通脹問題。對沖基金公司Citadel全球固定收益經濟研究主管Angel Ubide表示:「不加息的問題在于,市場将在下次會議上消化降息的因素。」

其他前政策制定者看到了本周反對加息的有說服力的理由。

前波士頓聯儲主席羅森格倫表示:「我不會火上澆油,在金融沖擊已經導緻金融環境收緊的同時加息。現在加息25個基點将對通脹産生相當溫和的影響,但它可能對金融環境産生放大效應。」

今年早些時候,美聯儲官員主張放慢加息步伐,以便有更多時間來分析去年快速加息的影響。達拉斯聯儲主席洛根在1月份的一次演講中說:「如果你在自駕旅行中遇到大霧天氣或危險的高速公路,減速是個好主意。」

有觀點認爲,暫停加息将加劇人們對銀行業的擔憂,或削弱央行抗擊通脹的決心。

羅森格倫是麻省理工學院戈盧布金融與政策中心的客座教授,他說,「人們談論通脹時美聯儲的可信度,但美聯儲的可信度最好是通過做對經濟有意義的事情來維護。」

即使所有進一步的銀行擠兌風險已經消除,更多的銀行可能會面臨提高存款利率的壓力。前美聯儲理事斯坦說,這可能會抑制信貸的擴張,而信貸擴張一直是美聯儲加息的目标之一。

因此,不加息并不一定要以抑制通脹爲代價。「你會想說,‘這是在替我們做貨币政策的一些工作,’」斯坦說。「如果你能很好、很有效地溝通,那麽25和0之間的選擇就沒有你怎麽解釋那麽重要了。」

近幾個月來,追蹤消費者和企業對未來通脹預期的調查一直保持穩定或有所下降。許多經濟學家将通脹預期視爲實際通脹的重要推動因素。這可能會支持本周暫停的理由。

إخلاء المسؤولية: الآراء الواردة هنا تعبر فقط عن رأي الكاتب، ولا تمثل الموقف الرسمي لـ Followme. لا تتحمل Followme مسؤولية دقة أو اكتمال أو موثوقية المعلومات المُقدمة، ولا تتحمل مسؤولية أي إجراءات تُتخذ بناءً على المحتوى، ما لم يُنص على ذلك صراحةً كتابيًا.

اترك رسالتك الآن