阿里巴巴技术面:最近五个交易日,阿里巴巴美股最大反弹幅度达到39.27%,最高触及111.74美元;港股最大反弹幅度45.26%,最高触及107.8港币。但是,大幅反弹不代表反转,在底部结构确立之前,阿里巴巴中期趋势依旧为显著空头。对于长线资金来说,超跌意味着价值洼地,此时入场参与正当其时。但是,对于中短线资金来说,需要警惕股价二次探底,不可对V型反转抱有太大期望。

基本面:在上月28日的分析文章中我们提到:“2021年后三季度,阿里巴巴实现营收总额6490.1亿元,高于2020年同期的5298.94亿元,增速22.47%,表现不错;归属母公司净利润总额711亿元,2020年同期1559.44亿元,同比大降54.4%,表现较差。从利润表来看,销售成本、分销成本同比大增,分别提高1048亿和362.33亿元。资产减值累计251.41亿元,而去年同期并无此项损失。综合来看,虽然阿里巴巴的营收仍然保持正增长,但成本端也在急剧放大,最终导致净利润同比腰斩。这表明现有经营模式的潜力已有枯竭迹象,阿里巴巴可能需要做出战略层面的调整。”在今年一季度财报未公布之前,我们维持对阿里巴巴基本面的如上判断。

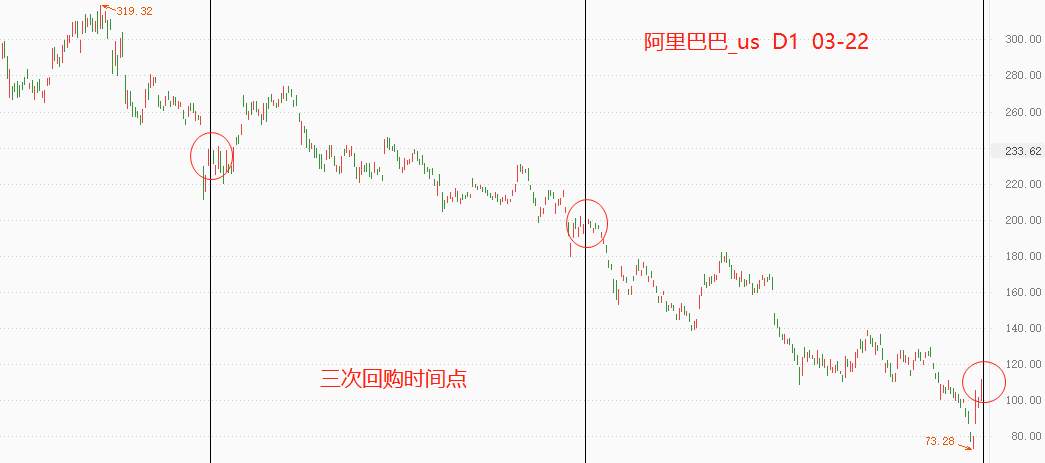

回购不代表触底:最近三年,阿里巴巴总计进行了三次回购。2020年12月28日回购100亿美元股份,当时阿里巴巴美股股价222美元,且技术走势处于空头趋势起点。2021年8月3日将回购规模扩大至150亿美元,当时股价197美元,处于空头趋势中继。今日是第三次公告回购,规模扩大至250亿美元,股价103.59美元,处于超跌反弹的技术形态。从第一次和第二次的情况可以看出,回购并不意味着底部到来,它的作用仅限于向市场传递一种积极信号。

互联网行业:同样是上月28日的观点:“互联网行业已经野蛮生长了二十几年,期间凭借成本优势、税收优势、资本优势,对实体零售业形成“降维打击”,并最终形成了各细分领域互联网寡头,比如社交及游戏领域的腾讯、电子商务领域的阿里巴巴、外卖领域的美团等等。野蛮生长的前期能够激发市场活力,促进经济增长,但是,后期会形成寡头垄断,打击/收购潜在对手,抑制市场活力。在阿里巴巴、腾讯、百度等代表性互联网企业手握重金跨行业大肆收购时,监管层出手了。2020年,蚂蚁金服赴港IPO被叫停,至今未能再次上市;2021年,滴滴赴美上市后被查,并最终退市;2022开年,发改委发文引导外卖平台调降服务费,美团股价当日大跌14% 。以上只是互联网行业监管收紧的典型案例,期间还有众多其它有长远影响的事件,比如2021年互联网巨头税收优惠的取消、对互联网行业的密集罚单等等。种种迹象表明,互联网行业的利空消息尚未出清,以阿里巴巴为代表的港股上市互联网企业大概率维持跌势。”时至今日,我们维持对互联网企业的监管在本年度持续收紧的判断,阿里巴巴在未来二次探底的概率较高。

阿里巴巴技术走势:

▲ATFX供图

▋总结:ATFX分析师团队观点:阿里巴巴自上市以来没有进行过分红,我们无法通过股息率来判断其价值的高估或者低估。PE角度看,港股动态市盈率28.17倍,美股为27.62倍,均处于较低水平(纳斯达克成分股平均市盈率56.2倍),一定程度上被低估。

ATFX风险提示及免责条款:市场有风险,投资需谨慎,以上内容仅代表分析师观点,且不构成任何操作建议。

إخلاء المسؤولية: الآراء الواردة هنا تعبر فقط عن رأي الكاتب، ولا تمثل الموقف الرسمي لـ Followme. لا تتحمل Followme مسؤولية دقة أو اكتمال أو موثوقية المعلومات المُقدمة، ولا تتحمل مسؤولية أي إجراءات تُتخذ بناءً على المحتوى، ما لم يُنص على ذلك صراحةً كتابيًا.

اترك رسالتك الآن