在金融投资领域,曾有无数的惊艳思想横空出世,然而经过时间的洗礼大浪淘沙,能够真正站稳脚跟的理论却是寥寥无几。其中受学术与投资界同时认可的理论之一便是经济周期模型。在这个模型中,将一个国家的经济环境分成了不同的周期,整个金融市场的表现也会周而复始,呈现周期性变化。

目前全球股市正处在理模型中从滞胀到衰退的过渡阶段。在此期间,受到政策紧缩的影响,现金和债券对投资者的吸引力要大于股票与大宗商品。即便俄乌战争影响到了短期市场表现,但无法仍扭转经济的周期性变化。因此对于股市投资者而言,最需要判断的便是经济周期何时从衰退转向复苏。在模型中有一个重要的判断依据,便是国家债券的收益率曲线斜率,或者说长短期国债的利差。

美债利差历史表现

长短期利差之所以重要是因为其能够体现投资者对经济环境的判断,而这种判断会直接反映在市价当中。长端国债收益率越高,代表市场对未来经济越有信心;而短期国债收益率更容易受到通胀与货币政策的影响。以最常用的美国10年期与2年期国债利差为例,利差快速上升代表了货币宽松下的经济反弹,往往出现在复苏阶段。而利差快速下降则正相反,体现货币紧缩下的经济萧条,一般出现在衰退阶段。因此观察利差的方向便能够判断股票、债券、现金与大宗商品的价格趋势。从目前美国的长短期利差来看,方向稳定向下,同时考虑到战争影响,美国股市正处在明显的衰退熊市阶段。

美债利差与股票指数对比

这点能够直接从股市近期的表现得以印证。从去年11月份开始,美债利差开始单边下跌,道指与纳指同时见顶开始大举回调,足以证明经济周期模型的可靠。因此投资者在“抄底”股指时,也需要着重关注长短期国债利差的方向。由于利差往往会先一步股市开始变化,因此投资者不必急于一时,可以耐心等待利差明显反弹,同时要抄底的股指形成底部形态,便是不错的入场时机。从美债收益率的历史行情来看,目前10年期与2年期的国债利差已经接近疫情开始的最低水平。虽然这不代表利差不会继续下降,或出现曲线倒挂,但足以让投资者有关注的必要。从利差长期的趋势来看,全球股市的回调最低点很可能在最近一两个月出现。

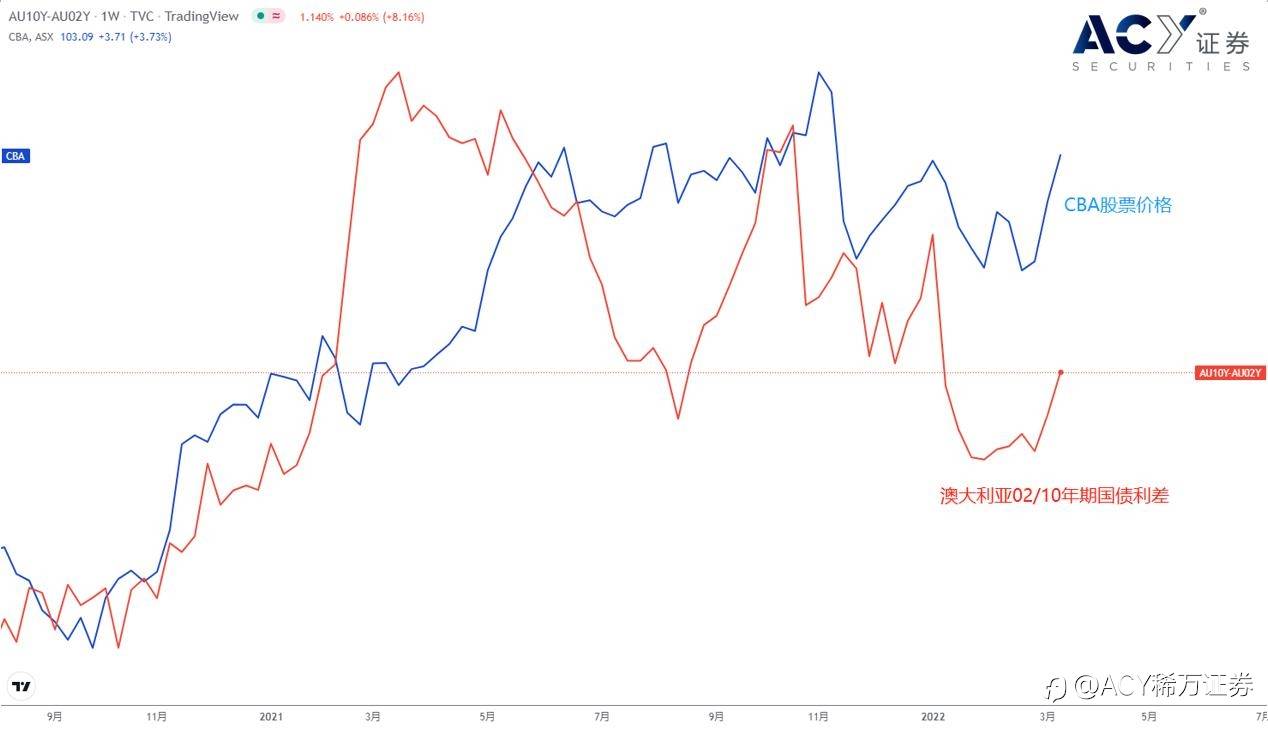

澳债利差与银行板块对比

相比之下,短期的利差变化对一个国家的股指价格影响并不大,不过对银行板块却有着直接的驱动。银行的盈利来源是贷款收入与存款支出的差值,对应的便是长短期国债的利差。因此当利差开始反弹时,会直接反映在银行的股价当中。从最近澳洲最大的商业银行CBA股价表现来看,伴随近两日利差的大涨,股价也随之高开高走。考虑到今日澳联储纪要中仍体现鸽派态度,可能会持续扩大长短期国债的利差水平,因此CBA有短线做多的机会,需要关注股价突破103的多头信号,上方阻力在110关口。不过考虑到利差的整体趋势仍然向下,澳洲的银行板块并未进入长期上涨的趋势。

今日关注资料

18:00 欧元区1月工业产出月率

20:30 美国2月PPI月率

20:30 美国3月纽约联储制造业指数

21:00 OPEC公布原油市场月度报告

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。

إخلاء المسؤولية: الآراء الواردة هنا تعبر فقط عن رأي الكاتب، ولا تمثل الموقف الرسمي لـ Followme. لا تتحمل Followme مسؤولية دقة أو اكتمال أو موثوقية المعلومات المُقدمة، ولا تتحمل مسؤولية أي إجراءات تُتخذ بناءً على المحتوى، ما لم يُنص على ذلك صراحةً كتابيًا.

اترك رسالتك الآن