全球央行将在 2022 年出现支出分化,一些央行将应对通胀威胁,而另一些央行则继续专注于促进经济增长。

在2020年由疫情引发了经济衰退之后,对货币政策制定者提出了严峻的挑战。

彭博中央银行展望

2022 年底利率将发生什么变化?

由于前景越来越令人不安,美联储将自 2018 年以来首次加息,加拿大和英国央行可能会采取更快的步调。

相比之下,欧洲央行和日本央行可能会在一年结束时将利率降至最低水平,因为它们试图确保经济增长。

以下是彭博社对全球 21 家顶级央行的季度指南,这些央行覆盖了全球 90% 的经济:

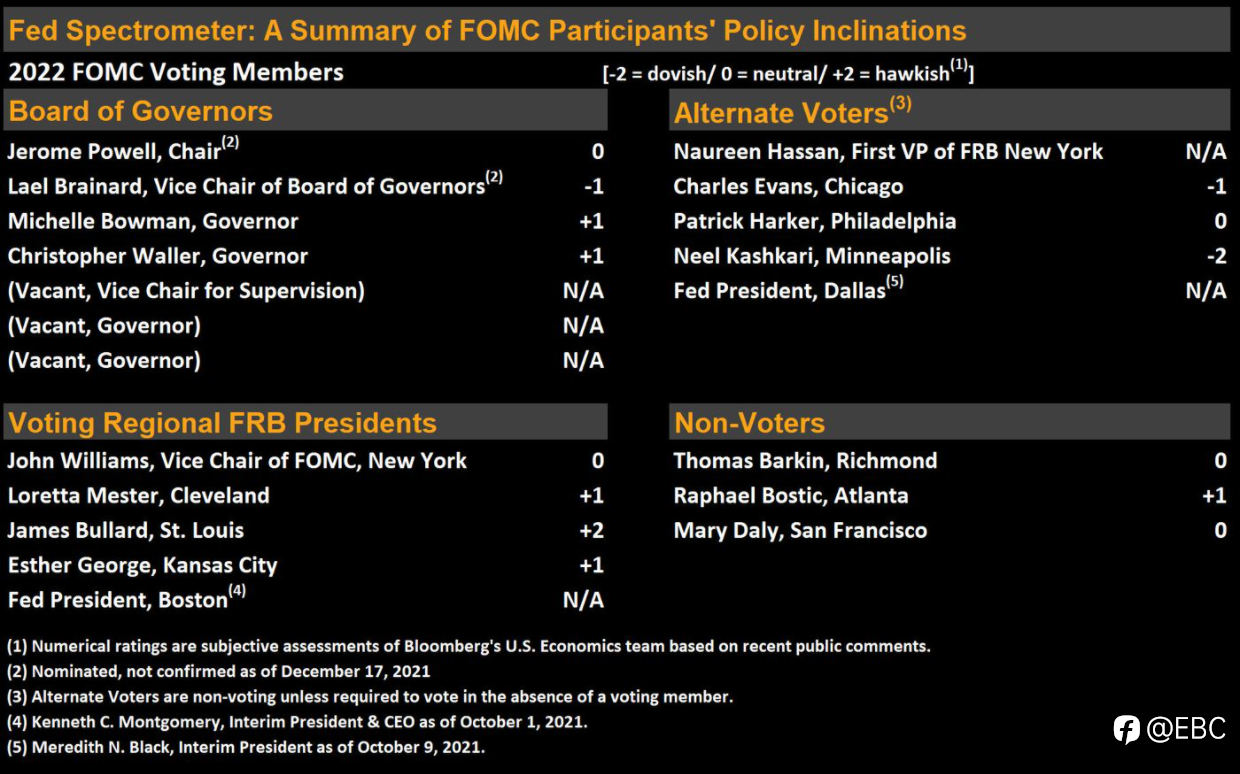

美国联邦储备局

· 当前联邦基金利率(上限):0.25%

· 彭博经济学对 2022 年底的预测:1%

· 彭博经济学对 2023 年底的预测:2%

美联储主席杰罗姆·鲍威尔 (Jerome Powell) 和他的同事们可能会在 3 月份尽快加息,因为他们面临近 40 年来最严重的通胀,尽管 omicron 可能会成为推迟的理由。

美国央行加快缩减购债政策支持以在 3 月中旬结束债券购买。

官员们在他们的最新预测中预计今年将加息三个 25 个基点,通货膨胀率下降,到 2022 年底失业率将降至 3.5% 左右。

彭博经济学怎么说:“我们预计 1H 22 将首次加息,根据 omicron 的影响何时终止,可能最早会在 3 月会议上提出。拜登提名的美联储董事会三个空缺席位的潜在候选人不太可能改变 2022 年的利率前景,但可能会在 2023 年使政策偏向鸽派。”

欧洲中央银行

· 当前存款利率:-0.5%

· 彭博经济学对 2022 年底的预测:-0.5%

· 彭博经济学对 2023 年底的预测:-0.5%

欧洲央行将在 2022 年开始放松其大流行政策措施,其紧急计划下的净债券购买将在 1 月放缓,然后在 3 月结束。定期资产购买和到期债务再投资的灵活性将暂时得到推动,以试图让投资者放心,融资条件不会很快收紧。

尽管经济增长强劲,但欧元区 19 国的通胀率预计将在 2023 年回落至 2% 的目标以下,并在 2024 年保持在该水平,尽管一些管理委员会成员已开始警告不要忽视上行风险。总统克里斯蒂娜·拉加德 (Christine Lagarde) 表示,今年加息的可能性仍然“非常小”,但如果消费者价格上涨速度超过预期,她准备改变主意。

彭博经济学怎么说:

“欧洲央行在价格冲击和复苏放缓之间徘徊。然而,劳动力市场的疲软将限制潜在的价格压力,并使当前的高通胀成为暂时性。这应该使得管理委员会继续购买债券,直到 23 年第三季度。”

——大卫鲍威尔

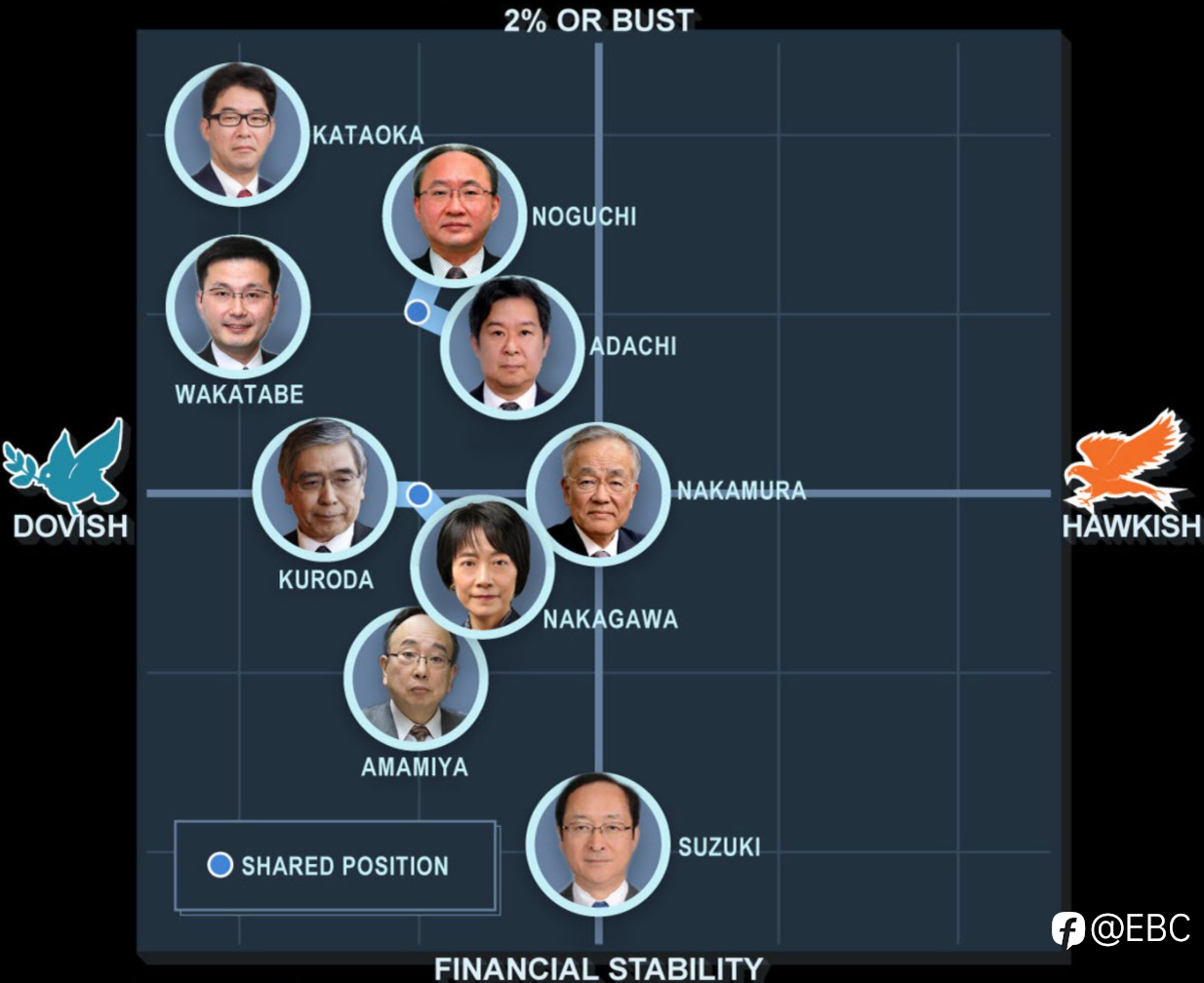

日本央行

· 当前政策利率余额:-0.1%

· 彭博经济学对 2022 年底的预测:-0.1%

· 彭博经济学对 2023 年底的预测:0%

黑田东彦行长在他掌舵的最后一个完整年度坚称,日本央行离政策正常化还差得很远。日本央行将在 3 月底减少公司债券购买。但黑田东彦表示,即使世界其他地区对遏制价格上涨感到担忧,刺激措施仍将继续存在。

不过,日本的前景并不十分明朗。

彭博经济学怎么说:

“多年来,日本央行一直试图在日本引发通胀,但徒劳无功——它可能希望一些困扰其他央行的消费者价格压力能在日本出现。我们认为这种情况不会很快发生,至少不会以任何实质性的方式发生。我们预计日本央行将在 2022 年之前保持巡航控制,同时将其重点从与大流行相关的支持逐渐转移到产生2% 的通胀,并通过新的绿色贷款计划补充现有工具。”

——增岛由纪

日本央行董事会团结一致抗击新冠病毒危机

资料来源:彭博经济;照片:日本银行、Senshu大学、野村控股

英格兰银行

· 当前银行利率:0.25%

· 彭博经济学对 2022 年底的预测:0.5%

· 彭博经济学对 2023 年底的预测:1%

英国是尚未转向控制通胀和远离刺激增长的最大经济体,对于政策制定者和投资者而言,2022 年看起来都将是异常激动人心的一年。交易员押注英国央行将进行三十年来最大幅度的一系列加息。

又行长安德鲁·贝利 (Andrew Bailey) 为首的官员正在率先对通胀做出尖锐反应,他们预计通胀将超过 6%,是英国央行目标的三倍。投资者预计 2 月份利率将再次升息至 0.5%,届时决策者可以会让其8,750亿英镑(1.2万亿美元)资产购买计划中的英国国债到期后不再以新债取代。

市场预计到 11 月基准利率将达到 1%,英国央行此时已表示将考虑出售金边债券以收紧政策。

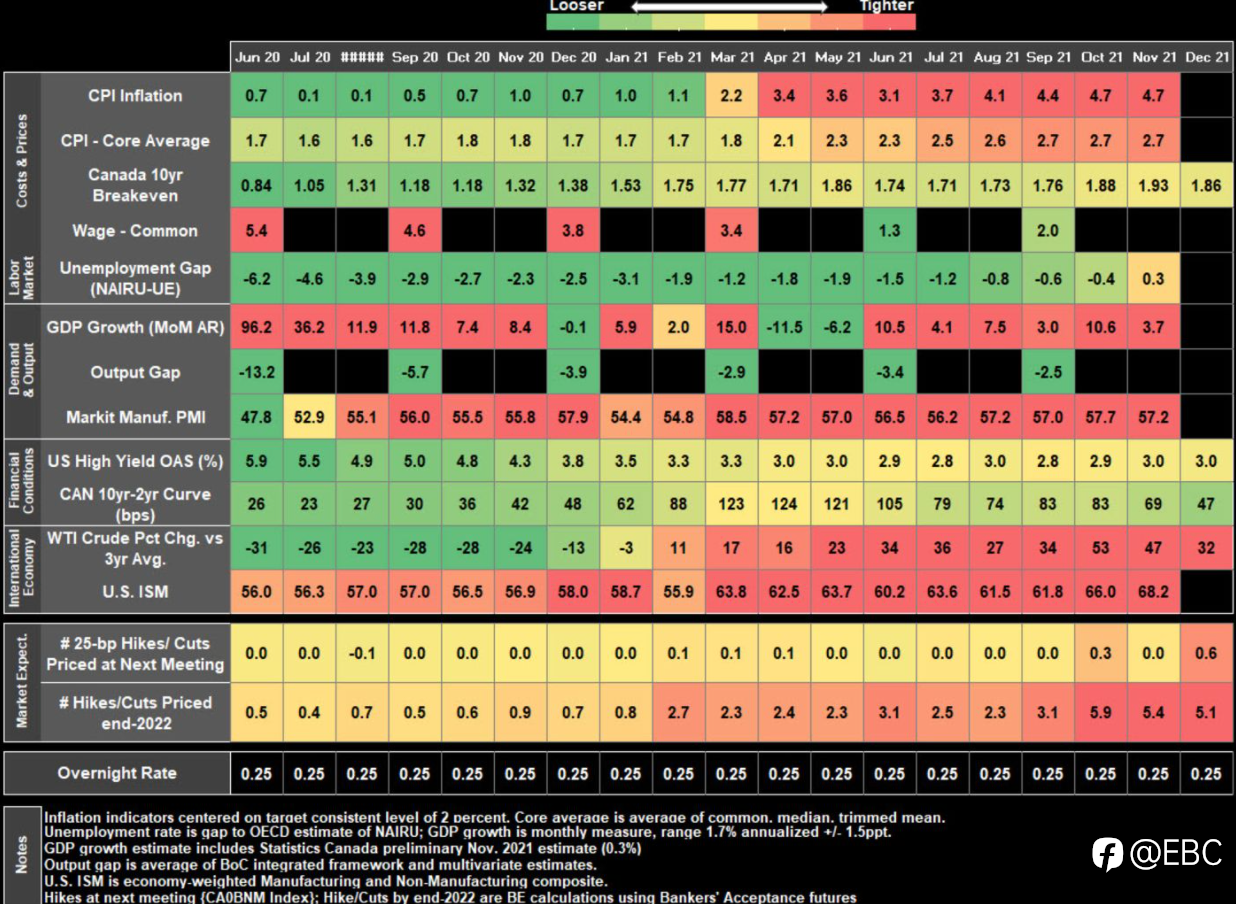

加拿大银行

· 当前隔夜拆借利率:0.25%

· 彭博经济学对 2022 年底的预测:1%

· 彭博经济学对 2023 年底的预测:2%

投资者押注加拿大央行将在 2022 年第一季度开始一个加息周期,这将是发达经济体中最激进的一个。市场预计五次加息,基准利率升至 1.5%。

在就业已经超过大流行前水平且大宗商品价格上涨推动收入增长的经济体中,政策制定者将竞相撤回刺激措施。另一个担忧是:低借贷成本造成了住房负担能力危机,过去一年房屋价值上涨了创纪录的 25%。

彭博经济学怎么说:

“与过去相比,加拿大央行更新后的框架更加关注就业条件。额外强调并不意味着可以长期容忍接近 5% 的通胀。我们的基准是从 4 月开始有节制地开始收紧。我们预计 2022 年将出现三次 25 个基点的加息——低于市场预期——但 2023 年的终点会更高,为 2%。”

——安德鲁·哈斯比

资料来源:彭博经济

金砖中央银行

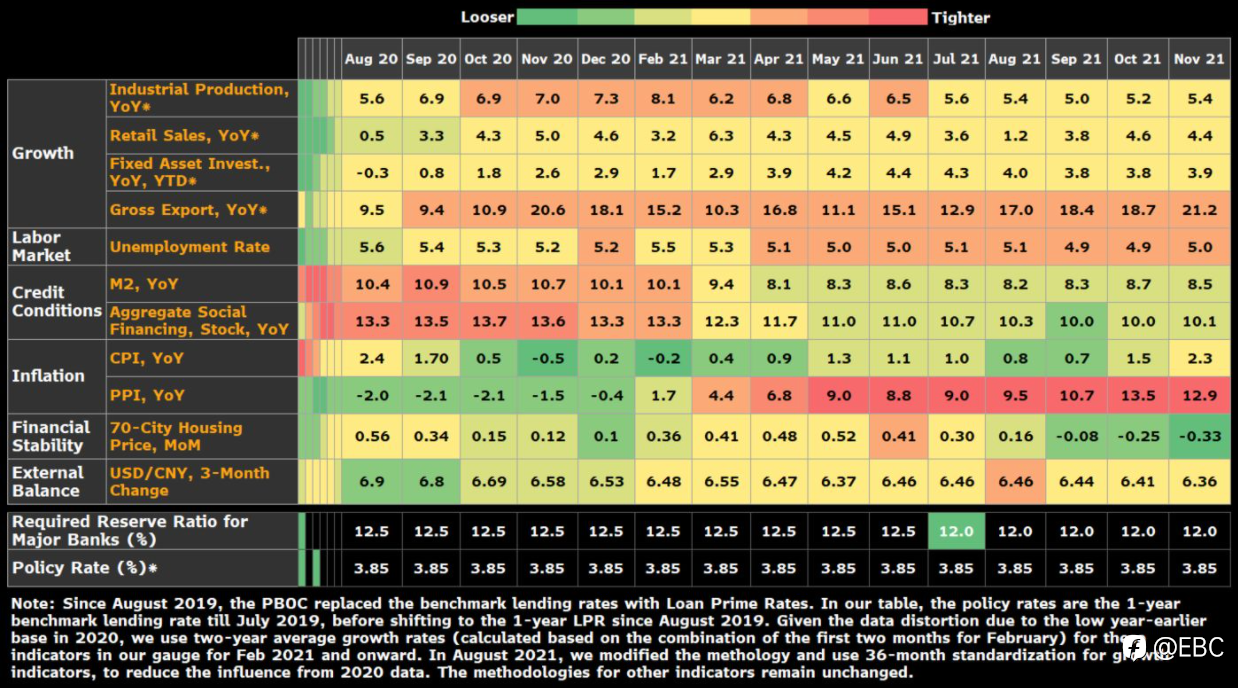

中国人民银行

· 当前 1 年期中期贷款利率:2.95%

· 彭博经济学对 2022 年底的预测:2.75%

· 彭博经济学对 2023 年底的预测:2.65%

中国在 2021 年最后一个季度改变了政策,通过增加流动性和引导贷款利率降低来应对住房危机和经济放缓。这种宽松的立场将持续到 2022 年。

中国面临着重要的一年,将于 2022 年下半年召开会议来决定国家的领导位置。那次会议预计将习近平主席的连任再延长五年。政府已明确表示,在此之前的经济规划中,稳定性高于一切,经济学家现在预测将增加财政支出和额外的货币刺激措施。

彭博经济学怎么说:

· “我们预计2022 年将进一步放松货币政策,包括将法定准备金率再下调 100 个基点,并将中国人民银行的一年期中期借贷利率(贷款最优惠利率的基础)下调 20 个基点。”

——曲大卫

资料来源:国家统计局、中国人民银行、海关总署

印度储备银行

· 当前 RBI 回购率:4%

· 彭博经济学对 2022 年底的预测:4.25%

· 彭博经济学对 2023 年底的预测:5%

印度储备银行在将政策设置恢复到大流行前的水平,以确保经济的持久复苏,即使世界各地的中央银行都在努力应对高通胀。

鉴于印度储备银行行长 Shaktikanta Das 呼吁采取协调一致的政策行动以应对大流行,这种立场可能会让印度市场观察人士感到惊讶。在他的声明中,他并没有呼吁在应对通胀方面步调一致。尽管如此,即使是中央银行内部也面临着开始转变政策以抑制通胀的压力。

彭博经济学怎么说:

“印度储备银行将过剩流动性从隔夜固定逆回购窗口重新平衡到可变利率逆回购拍卖,已显着推高了 12 月份的货币市场利率,并表明 2 月份可能会出现逆回购利率上调。在我们看来,这反映了印度储备银行努力对系统中的流动性过剩进行更大程度的控制,而不是加息周期的开始。我们预计印度储备银行会将回购利率(其主要政策杠杆)维持在 4.0% 的低位,直到 22 年第三季度,以期实现更持久的经济复苏。”

——阿布舍克·古普塔

资料来源:彭博经济

巴西中央银行

· 当前Selic目标利率:9.25%

· 彭博经济学对 2022 年底的预测:11.5%

· 彭博经济学对 2023 年底的预测:9%

巴西以非常强硬的态度结束了 2021 年:在去年发起了世界上最激进的货币紧缩运动之一并看到经济滑入衰退后,它承诺在 2 月份再加息 150 个基点,并表示利率将在更长时间内保持在较高水平,直到通胀预期回归目标。

然而,据估计去年消费者价格飙升了约 10%,几乎是该机构目标的三倍,经济学家继续认为到 2023 年消费者价格将高于目标。

彭博经济学怎么说:

· “我们预计 2 月和 3 月将进一步加息,使政策利率达到 11.5%——这一水平可能会持续到年底。”

——阿德里亚娜·杜皮塔

资料来源:彭博经济

俄罗斯银行

· 当前关键利率:8.5%

· 彭博经济学对 2022 年底的预测:7.5%

· 彭博经济学对 2023 年底的预测:5.5%

俄罗斯央行于 12 月 17 日将基准利率上调整整一个百分点至 8.5%,使今年的加息总量达到 425 个基点,并警告可能需要进一步收紧货币政策。

12 月份通胀率达到 8.39%,是央行目标的两倍。成本的快速增长已经使人们对价格的预期达到了六年来的最高水平。再加上工资增长加速,央行担心通胀螺旋上升。

彭博经济学怎么说:

“俄罗斯央行的紧缩周期接近尾声,如果它还没有结束的话。政策制定者已表示愿意进一步加息以控制通胀预期。但随着价格压力可能会在新的一年逐渐消退,这可能没有必要。延长持有应该就足够了,甚至可能允许在 2022 年晚些时候随着通胀放缓至目标而放松。”

——斯科特·约翰逊

资料来源:联邦统计局、国际清算银行、摩根大通/Markit、经济部、俄罗斯银行、BE

南非储备银行

· 当前回购平均利率:3.75%

· 彭博经济学对 2022 年底的预测:4.75%

· 彭博经济学对 2023 年底的预测:5.75%

南非可能会暂停加息周期,因为第四波冠状病毒感染对经济增长构成的风险暂时超过了通胀的担忧。

经济学家预测,在发现 omicron 后,南非实施的国际旅行禁令有可能阻碍该国的经济复苏。这可能会迫使官员重新考虑未来政策的步伐。

当央行在 11 月提高基准时,其季度预测模型的隐含路径表明,在接下来的 12 个季度中,每个季度都将加息 25 个基点。州长 Lesetja Kganyago 长期以来一直认为,这是一个广泛的政策指南,未来的决策将取决于数据。

彭博经济学怎么说:

· “我们的基本情况是 SARB 会继续其计划的加息。决策者可能会在 2022 年 1 月的会议上决定暂停加息周期,以应对欧美光增长的担忧,但我们认为更大的风险是更激进的加息。这反映了对美国利率上升的预期、通胀上行风险以及市场对 SARB 落后于新兴曲线的担忧。”

——Boingotlo Gasealahwe

资料来源:彭博资讯

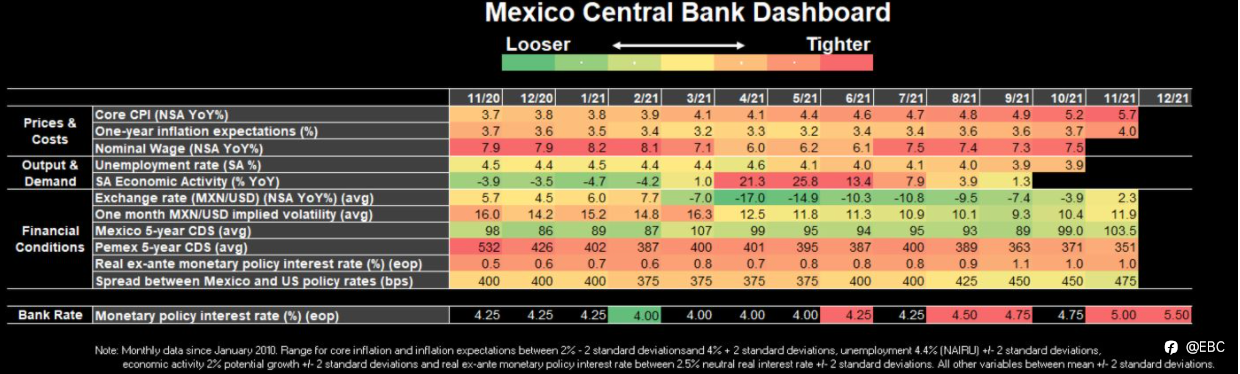

墨西哥中央银行

· 当前隔夜利率:5.5%

· 彭博经济学对 2022 年底的预测:5.75%

· 彭博经济学对 2023 年底的预测:6.25%

墨西哥在12月出人意料地决定加快货币紧缩的步伐,让投资者怀疑决策者是否会继续更积极地取消刺激措施,因为他们寻求控制高于目标的通胀预期。虽然即将离任的行长Alejandro Diaz de Leon表示,央行并不承诺额外加息50个基点,但许多经济学家认为,该机构很难回到之前的25个基点的加息步伐。

彭博经济学怎么说:

“我们预计决策者将在 2022 年的 2 月、3 月和 5 月再加息 3 次,每次 50 个基点,并在上半年通胀见顶时暂停。

此后,通货膨胀可能会放缓,但仍然是令人不舒服的高位。随着美国货币政策的收紧,这限制了墨西哥银行考虑削减利率以支持增长的空间。维多利亚-罗德里格斯-塞哈将在1月接替亚历杭德罗-迪亚斯-德莱昂,这增加了不确定性"。

——费利佩·埃尔南德斯

资料来源:彭博资讯

印度尼西亚银行

· 当前 7 天逆回购利率:3.5%

· 彭博经济学对 2022 年底的预测:4%

· 彭博经济学对 2023 年底的预测:4.75%

新的一年标志着印度尼西亚央行的一个支点,因为它在 2021 年大部分时间“支持增长”之后将其货币政策立场转变为“支持稳定”。随着美联储加快紧缩周期的步伐,印度尼西亚——一个上次缩减中受打击最严重的新兴市场——排除进一步降息的可能性,承诺捍卫印尼盾的稳定,并准备了 155 亿美元的债券购买计划,以应对大量资金外流。

不过,行长佩里·沃吉约 (Perry Warjiyo) 表示,央行不会仅仅因为美联储正在收紧政策而被迫收紧政策。只有在印度尼西亚央行看到令人担忧的通胀迹象后才会上调创纪录的低利率,通胀预计会加速但仍会在 2022 年保持在目标范围内。贷款措施也将用于支持经济复苏。

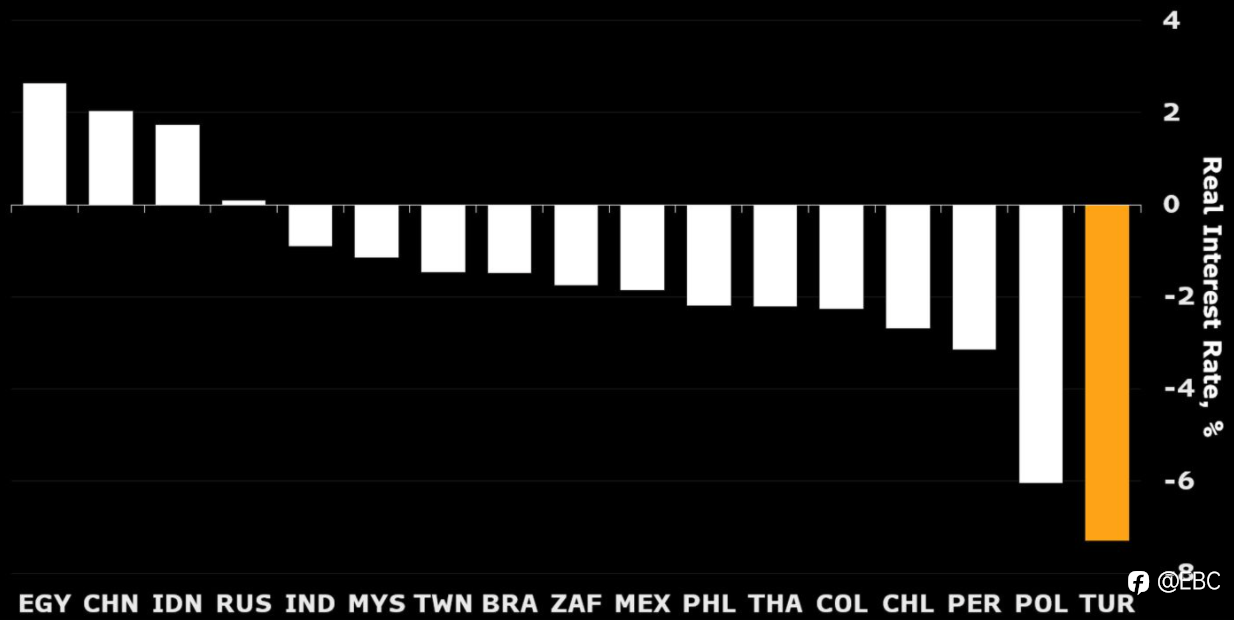

土耳其中央银行

· 当前 1 周回购利率:14%

· 彭博经济学对 2022 年底的预测:23%

· 彭博经济学对 2023 年底的预测:17%

由行长 Sahap Kavcioglu 领导的土耳其央行表示,在 12 月最近一次降息 100 个基点后,它正在结束降息周期。

在总统雷杰普·塔伊普·埃尔多安 (Recep Tayyip Erdogan) 的非正统想法的支持下,货币当局自 9 月以来已将基准利率下调了 500 个基点,当时大多数同行都在考虑或推出加息措施以抑制价格压力。

最近的降息使实际收益率进一步跌至负值区域,而消费者通胀现在已超过 30%。降息压低了里拉,在埃尔多安宣布了一系列旨在抑制散户投资者对美元需求的措施后,里拉收复了部分失地。

彭博经济学怎么说:

“尽管埃尔多安进行了口头攻击,但土耳其最近下调利率可能会导致明年大幅收紧。通胀调整后的政策利率为负值——远低于其他新兴市场和历史标准。我们估计里拉稳定需要至少加息 900 个基点。”

——齐亚德·达乌德

土耳其的实际利率远低于同行水平

资料来源:彭博经济

尼日利亚中央银行

· 当前央行利率:11.5%

· 彭博经济学对 2022 年底的预测:13.5%

· 彭博经济学对 2023 年底的预测:13.5%

尼日利亚可能会在第一季度保持其关键利率不变,以应对在 2020 年受到冠状病毒大流行和主要出口产品石油价格暴跌重创的经济复苏。通胀放缓应该会支持政策不变。

行长戈德温·埃梅菲勒 (Godwin Emefiele) 上个月表示,货币政策委员会的现有立场应该“持续一段时间”,以稳定价格并支持经济增长。

尼日利亚的经济复苏预计将在 2022 年加快步伐,尤其是在下半年,届时当前的欧佩克配额到期。随着发达市场开始收紧政策,扩张速度加快,加上需要吸引资本流动,很可能导致官员们在今年晚些时候开始加息。

彭博经济学怎么说:

“尼日利亚的通胀仍高于目标,但央行已明确表示希望在加息之前看到稳健的复苏。我们认为这个条件要到明年下半年才能得到满足。复苏仍然脆弱,疫苗接种计划缓慢和石油供应中断对经济增长构成下行风险。”

——Boingotlo Gasealahwe

其他 G-20 央行

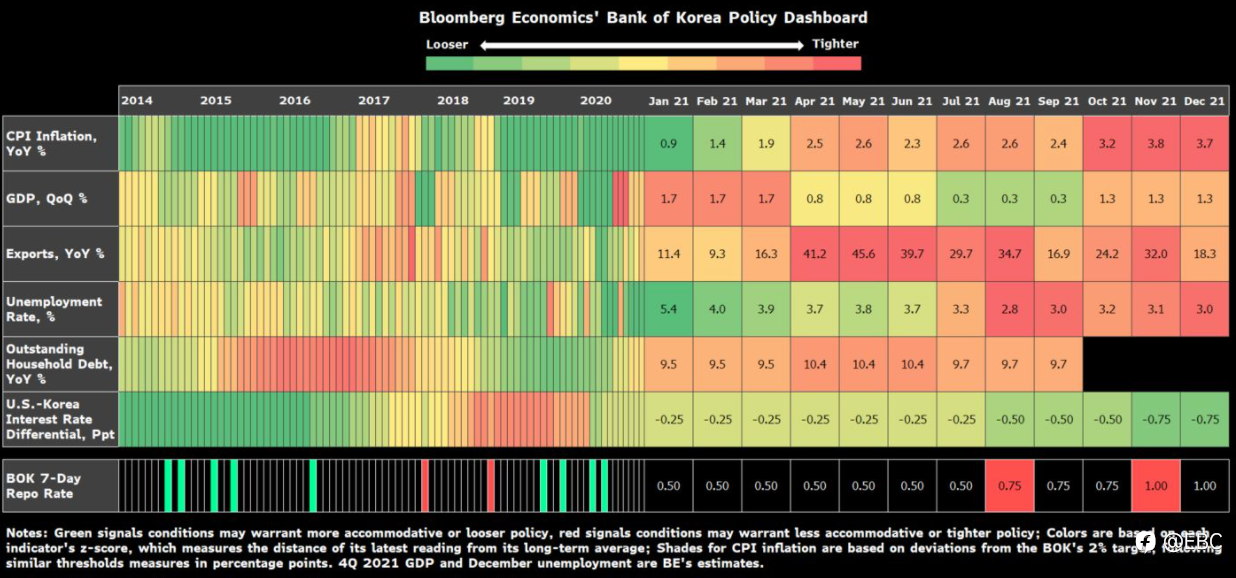

韩国银行

· 当前基准利率:1%

· 彭博经济学对 2022 年底的预测:1.25%

· 彭博经济学对 2023 年底的预测:1.5%

尽管随着李柱烈行长的任期于 3 月结束,未来加息的时间和步伐仍不确定,但韩国央行使政策正常化的举措可能会在今年继续。

自 2021 年 8 月以来的两次加息有助于缓解金融失衡,这促使韩国央行比该地区大多数国家更早加息,但通胀已成为一个新的主要问题。央行和政府都认为 2022 年物价增长将再次超过韩国央行 2% 的目标。虽然这支持进一步收紧政策,但经济前景因病例激增而蒙上阴影。

彭博经济学怎么说:

· “韩国央行正在进入 2022 年,重点是控制通胀,通胀在 2021 年底远高于央行的 2% 目标。韩国央行最近的言论表明对价格的担忧可能超过对增长的担忧。这应该为第一季度再次加息铺平道路。”

——贾斯汀·希门尼斯

资料来源:韩国银行、韩国统计局、彭博经济

澳大利亚储备银行

· 当前现金利率目标:0.1%

· 彭博经济学对 2022 年底的预测:0.1%

· 彭博经济学对 2023 年底的预测:0.1%

澳大利亚央行将在 2 月份的第一次会议上审查其每周 40 亿澳元(28 亿美元)的债券购买计划。尽管经济正在迅速复苏,但冠状病毒的 omicron 变异仍存在不确定性。因此,市场普遍认为澳洲联储将在 2 月份缩减规模,并在美联储结束自己的债券购买几个月后的 5 月份结束该计划。

然后所有注意力都转向利率。澳大利亚央行已经驳回了今年三次加息的市场预测,认为工资上涨的速度不会快到足以在如此短的时间内使通胀恢复到目标水平。

阿根廷中央银行

· 当前利率下限:38%

· 彭博经济学对 2022 年底的预测:43%

· 彭博经济学对 2023 年底的预测:33%

由于国际货币基金组织呼吁关键利率超过通胀,阿根廷央行一年多来首次考虑提高借贷成本。基准目前为 38%,而消费者价格每年飙升 51%。

随着阿尔贝托·费尔南德斯总统寻求与国际货币基金组织重新谈判国家计划,货币政策将成为今年的焦点。贷方呼吁采取“适当”的政策,包括减少印钞以资助政府支出。随着 2022 年向国际货币基金组织的巨额付款迫在眉睫,阿根廷不断减少的外汇储备仍然是一个令人担忧的领域。

彭博经济学怎么说:

“阿根廷实际利率为负的日子似乎已经屈指可数:国际货币基金组织最近表示,与该国的任何新协议都需要将实际利率恢复到正值。然而,随着对应对通胀的“多管齐下”方法的认可,并且资本管制仍然存在,实际利率似乎不太可能重新回到在之前的 IMF 计划下第一季度看到的两位数。

我们认为,在国际货币基金组织批准的新计划开始时,利率可能会升至 50%,随着当前和预期通胀(缓慢)消退,该利率将在年内逐渐下降。”

——阿德里亚娜·杜皮塔

G-10 货币和东欧经济体

瑞士国家银行

· 当前政策利率:-0.75%

· 经济学家对 2022 年底的预测中值:-0.75%

· 经济学家对 2023 年底的预测中值:-0.75%

由于欧元区官员没有表现出加息的迹象,瑞士央行几乎肯定会在 2022 年将自己的基准利率维持在历史低位。由于瑞郎对欧元升值,瑞士央行官员可以更加乐观与英国或美国同行相比,他们对通胀的立场他们认为明年消费者价格仅上涨 1%,2023 年将上涨 0.6%。

瑞典央行

· 当前回购利率:0%

· 经济学家对 2022 年底的预测中值:0%

· 经济学家对 2023 年底的预测中值:0%

瑞典央行在走向正常化的道路上谨慎行事,警惕重蹈全球金融危机后过早收紧政策时所犯的错误。目前,瑞典央行预计到 2024 年都不会加息,决策者仍然认为当前的通胀将在很大程度上是暂时的。

与此同时,资产购买计划正在酝酿紧张局势,该计划是瑞典央行在大流行期间支持经济的主要工具。官方的说法是,央行将通过对赎回进行补偿来保持其资产负债表的规模在 2022 年不变,但其六名执行董事会成员中的三名表示,他们不介意尽早减少投资组合。

挪威银行

· 活期存款利率:0.5%

· 经济学家对 2022 年底的预测中值:1.25%

· 经济学家对 2023 年底的预测中值:1.5%

尽管与新的冠状病毒爆发有关的不确定性,挪威的目标是在上个月提高借贷成本后继续加息,“最有可能”在 3 月份加息 25 个基点至 0.75%。挪威央行还从 2023 年起提高了利率路径,坚持鹰派立场,在许多富有的同行之前,它已经解除了对大流行的支持。

在全球最大主权财富基金支持的史无前例的财政刺激措施的帮助下,该国比大多数国家都更好地度过了危机。复苏超出了央行自己的预测,职位空缺创下纪录,工资预期飙升,因为能源驱动的通胀达到 13 年来的最快速度。

中央银行将获得一位新的负责人,在担任了十多年的行长后,奥伊斯坦·奥尔森 (Oystein Olsen) 于 2 月底出人意料地离开了该机构。

新西兰储备银行

· 当前现金利率:0.75%

· 彭博经济学对 2022 年底的预测:1.5%

· 彭博经济学对 2023 年底的预测:1.75%

由于已经两次加息,新西兰央行在 2022 年开始取消大流行刺激措施方面远远领先于大多数其他机构。通胀率为 4.9%,高于央行 1-3% 目标区间的顶部,预计将进一步加速,而失业率则处于 3.4% 的 14 年低点。因此,新西兰央行已发出紧缩周期信号,到今年年底,现金利率将升至 2% 左右。

目前,经济继续出人意料地上行并跑赢大多数同行,这表明央行将需要继续收紧政策以遏制不断上升的价格压力。

EBC官网网址:www.ebcfin.com#EBCGroup#

إخلاء المسؤولية: الآراء الواردة هنا تعبر فقط عن رأي الكاتب، ولا تمثل الموقف الرسمي لـ Followme. لا تتحمل Followme مسؤولية دقة أو اكتمال أو موثوقية المعلومات المُقدمة، ولا تتحمل مسؤولية أي إجراءات تُتخذ بناءً على المحتوى، ما لم يُنص على ذلك صراحةً كتابيًا.