ATFX摘要:银行板块上市公司的业绩好坏,主要取决于贷款和存款的净利息差。净利息差上升,则业绩增长,股价走势偏强;净息差下降,则业绩下滑,股价走势偏弱。十年期国债收益率是全社会的基准利率,当国债利率上升时,代表经济开始复苏,银行的净利息差随之升高;当国债利率下降时,代表经济开始衰退,银行的净利息差随之降低。所以,十年期国债收益率与银行板块上市公司股价之间,存在着逻辑上的紧密关系。

▋港股银行板块

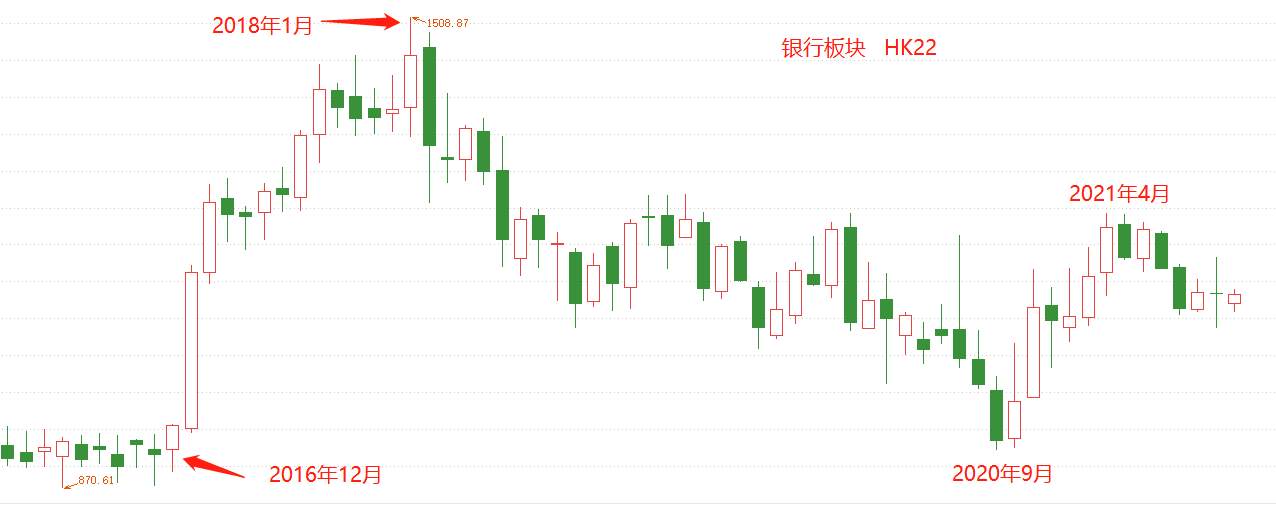

图1,银行板块-ATFX

自2016年12月至2020年9月,四年左右的时间,港股银行板块走出了一轮过山车行情:开始时的价格,与结束的时的价格,基本相同。从上图可以看出,2016年12月至2018年1月的上涨周期,速度非常高,但持续时间比较短。2018年1月至2020 年9月的下跌周期,速度非常低,但持续时间长。究其原因,2016年~2018年,由于美联储的示范带头作用,全球主要国家的债券收益率都处在快速上升期。2018年~2020年,美国经济重新步入衰退,加息举措随之终止,各国又进入了漫长的货币宽松状态。

▍先来看美债

图2,十年期美债-ATFX

逻辑上讲,十年期国债收益率应当对银行板块的股价走势具有前瞻性,所以,国债收益率的转折点时间要比股票更加提前。

2016年7月,美债由跌转账,5个月后,银行股止跌;

2018年10月,美债由涨转跌,但银行股早在9个月前就已经形成高点;

2020年7月,美债止跌,2个月后,隐含股止跌。

由此可见,美债收益率虽然可以解读大部分银行股的涨跌转折点,但依旧有部分的转折点存在滞后效应。原因也很清晰,港股当中的银行股,虽然存在渣打、恒生、汇丰等外向型银行股,同时也存在招商、交通、建设等内银股。显然,内银股的走势不可能按照美债的收益率进行共振。

▍中国十年期国债

图3,中国国债收益率-ATFX

从时间点上比较,中国10年期国债收益率的转折点,都要早于银行股转折点的出现。只有在2018年1月高点形成时,两者几乎同时出现。所以,操作港股的银行板块,应当参照中国十年期国债收益率,而不是美国的十年期国债收益率。其实,仔细观察的话可以发现,港股的银行板块中,绝大部分个股都是内银股,港资银行股占比非常小。

▍总结:ATFX分析师团队综合观点:自10月6日开始,中国十年期国债收益率曲线快速回升,预示着港股的银行股板块将迎来爆发期,个股走势将偏向强势,值得持续关注。

ATFX风险提示及免责条款:市场有风险,投资需谨慎,以上内容仅代表分析师观点,且不构成任何操作建议。

إخلاء المسؤولية: الآراء الواردة هنا تعبر فقط عن رأي الكاتب، ولا تمثل الموقف الرسمي لـ Followme. لا تتحمل Followme مسؤولية دقة أو اكتمال أو موثوقية المعلومات المُقدمة، ولا تتحمل مسؤولية أي إجراءات تُتخذ بناءً على المحتوى، ما لم يُنص على ذلك صراحةً كتابيًا.

اترك رسالتك الآن