重点提要:

●供需错配是什么原因导致的?

●库存为什么是价格波动的放大器?

●新增边际变化为何对通胀影响更大?

说完了需求以后,我们再来看看供给。因为供给是另外一端,在整个经济宏观经济里重要的一环。

供需错配是什么原因导致的?

你既然有需求,我要提供供给。供给是来自哪?我要么从别的地方进口要么自己生产。你如果自己生产不畅,进口就会依赖度增加。

如果进口也受到了阻力,比如说航运价格一直上涨,船运不过去,就造成了所谓的供需缺口,因为这两块是相辅相成的。

如果供给又增加了很多,需求摆在这儿,就会造成价格的下降,如果这边受阻,需求又很强,就会出现通胀的压力。

所以你会发现,这两块我们把它对比在一起非常有意思。

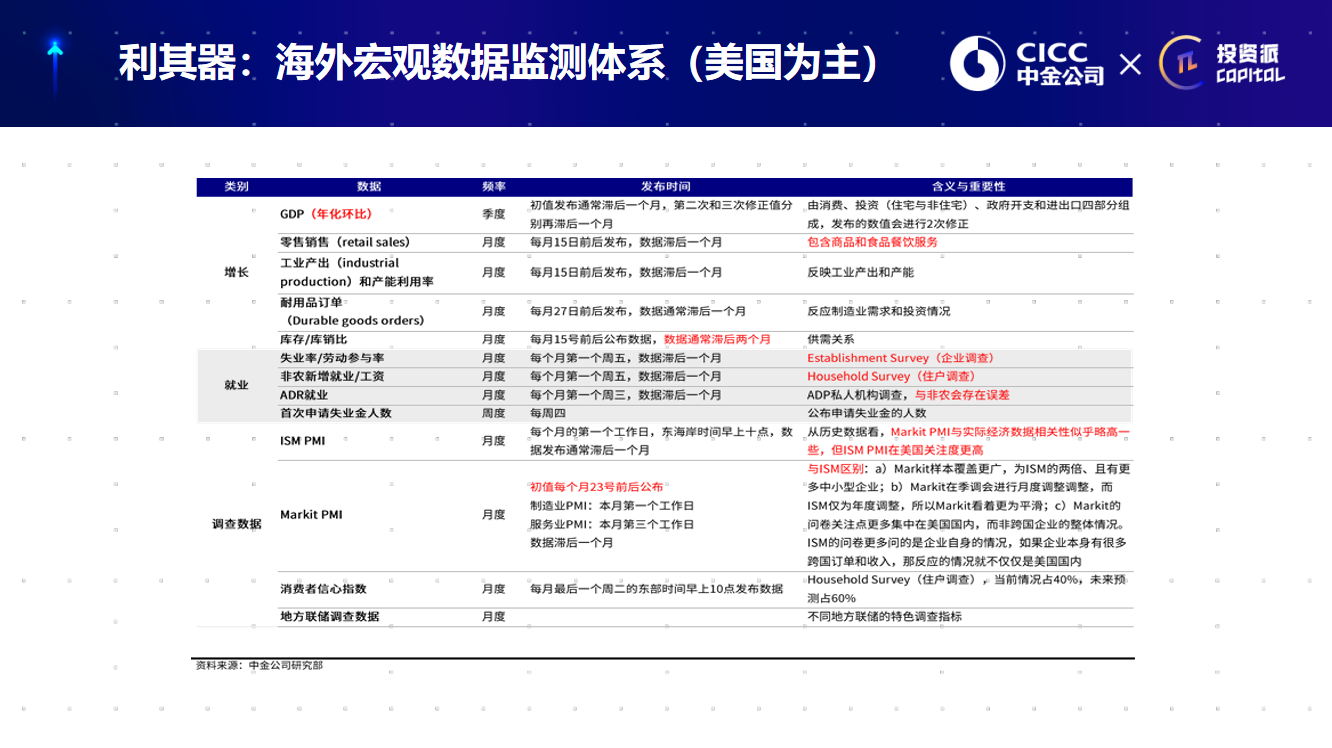

图一

上半年结合当下的情形去看,当然供给的变化我在一开始如果大家还有印象的话,利其器的表格里梳理了一些美国主要供给观察的指标,比如说产能利用率,比如说工业产出,还有一些衡量供给的领先指标,如耐用品订单,资本开支周期。

如果产能打满了还是不够,我就逐渐地开始要投产了。那么结合当下的情况,今年的情况是什么?

大家常说的一个非常多次数的词叫做供需缺口,供需错配。那么这个供需缺口供需错配是什么原因导致的?其实年初有一些结构和暂时性的因素共同导致的。

因为寒冷天气,德州当时在年初有一个寒潮;因为汽车到现在缺少芯片,造成了一个明显的供给的受限;还因为缺少工人,比如说卡车工人找不到,所以导致运输的情况找不到。

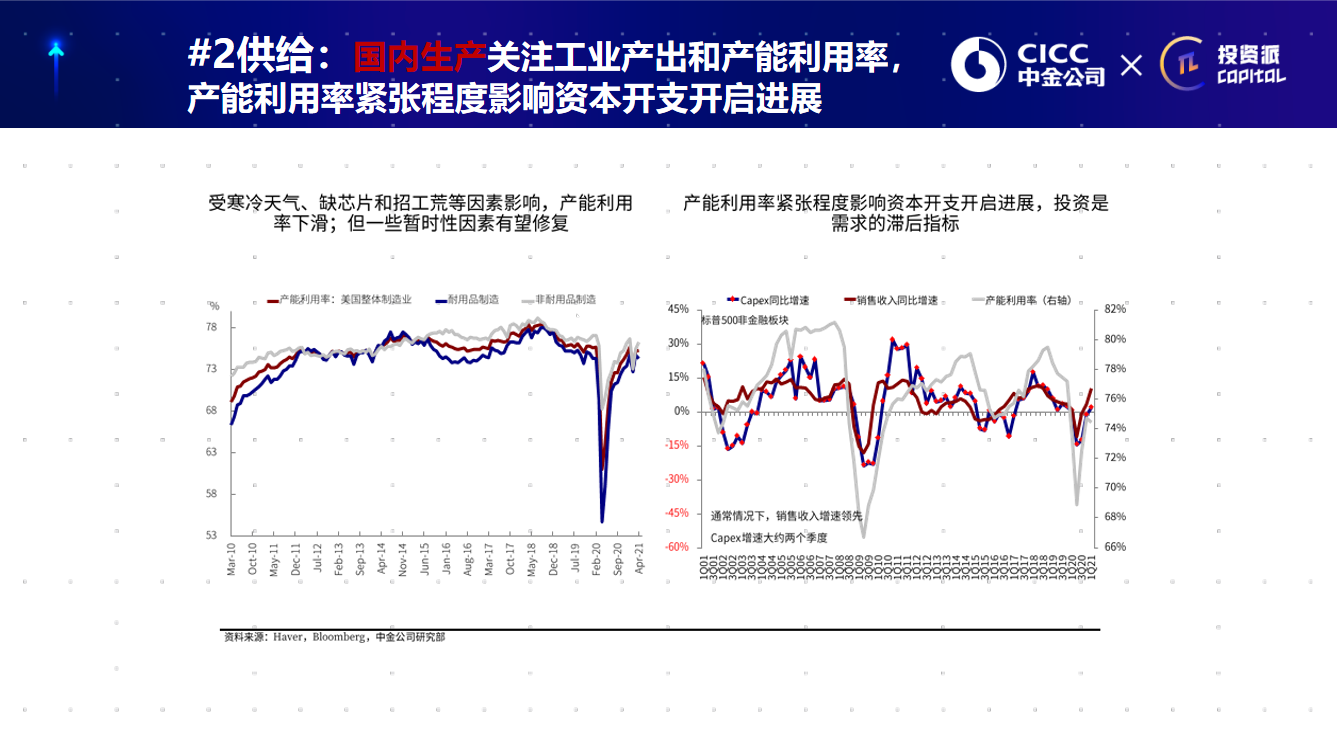

表现在指标上,我们怎么去刻画这些,因为各种各样的说法大家描述都有。其实最简单的一个刻画,看产能利用率就可以看得出来了。

图二

它造成的整体的产能利用率,因为一些结构性的因素一直打不满,比如说我这左边这张图里蓝色的线,这个是耐用品制造,就相对的周期长一点的,比如说汽车就在这里面。

你可以看耐用品的制造,它现在的产能利用率都没有恢复到今年1月份的高点,因为寒冷天气,因为缺少芯片,因为缺少相应的工人。

6月份最新的数据,汽车产业在美国的产能利用率降到64%,反而又回落了一些。

之前大家有说经过了这么多年,美国的全球的产能没有投产,所以现在需要投资。但至少有一点,你可以看上一轮产能周期在这儿,16-18年,它现在距离上一轮产能周期的投产的高点,还有很多的距离。

现在我产能都没有打满,产能都没有打满的情况下,我很难马上地预期资本投产要开始大幅地增加。

我先要把产能打满了,然后这时候需求还很旺盛,还不够满足需求,那么就可以去进一步考虑资本开支周期了。

但是不管怎么样,年初的一些因素,导致了产能在供给和产能两块的影响下,都出现了一个错配的情形,就用鲍威尔的原话说,“这叫一个完美风暴”。

你一边需求特别强,因为它3月份发了一波钱,一边生产又因为这个因素正好就赶不上,所以导致的价格压力就出现了。

那么,产能包括供给这个因素,其实我只用了一个最简单的图。如果我们要详细地刻画,可以方方面面、各种各样的数据都可以去呈现它,我只用一个最简单的图来去做一个展示性的说明。但是我们再把另外一个东西叠加上去—库存,其实库存是一个非常有意思的变化。

库存为什么是价格波动的放大器?

供给和需求是我们分析的两个核心。库存是一个什么东西,你可以把它想象成是一个所谓的价格波动的放大器。

怎么去理解这个问题?我拿今年上半年的例子为例,供给和需求有一个明显的错配,需求特别好,供给赶不上,但如果假设我这时候的库存特别多,它相当于一个海绵可以有效地吸收掉价格的压力,我库存卖存货就可以了。

但是如果你这时候库存特别低,整体上的价格压力会进一步地被放大,这个就是美国上半年出现的情形。

这个情形其实我们可以把它嵌套在刚才供给和需求的变化,来去理解当下资产价格表现的逻辑。

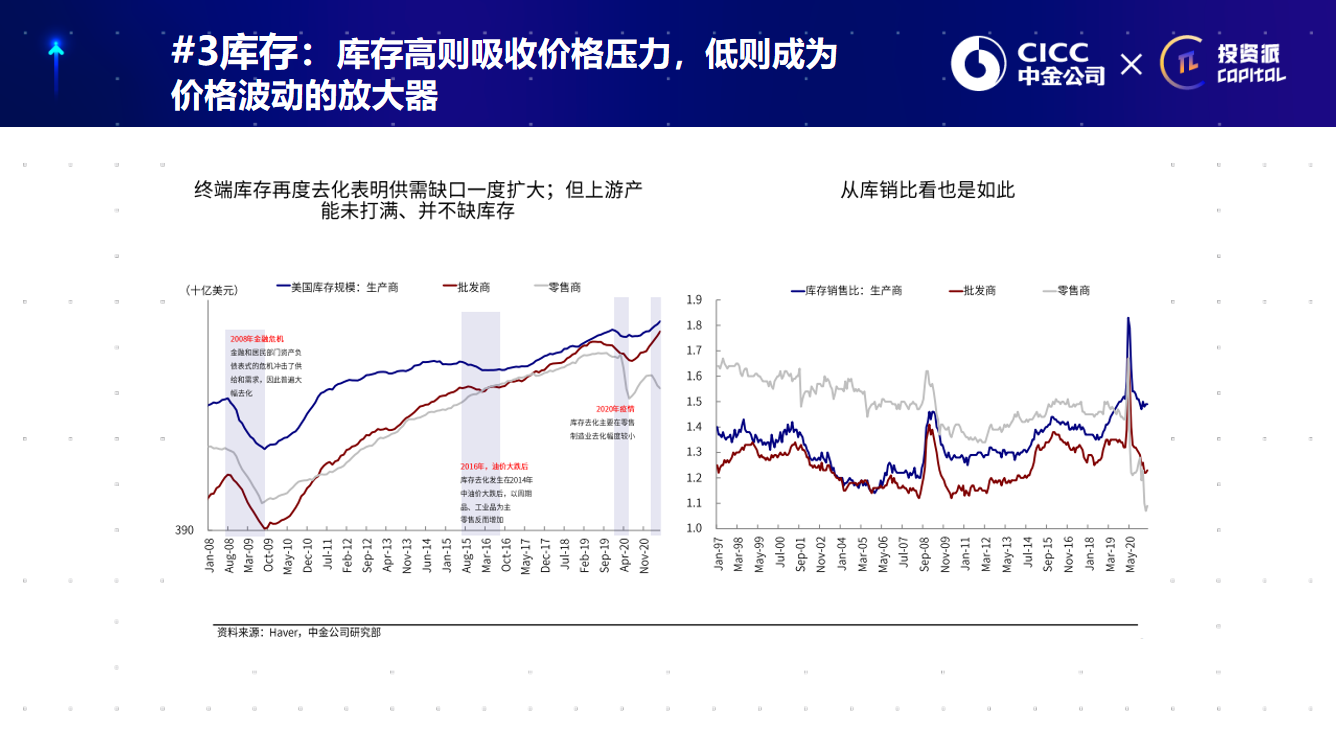

图三

比如说您看这张图,非常有意思的情形,这种情形是过去几十年从来没出现过的状况。这是和这一次美国自己的刺激,它刺激的方式是直接相关的。

灰色的这根线和蓝色的线分别是生产商和零售商的库存,可以看到生产商的库存今年年初是持续地往上累加的。

那累加的原因,要么就是因为他主动想备货,因为产业链供应紧张,我赶紧备点货;要么就是投产,我生产都被阻断了,没法生产,所以我被动地积累了一波货。

但是不管怎么样库存不低,然后你再看下游的需求。因为我刺激了一波又发了一波钱3月份,需求特别好,而且库销比(库存/销售)又特别低,所以这个时候货又被去化了一波,您就可以理解成卖光了,这边还生产不了。

所以从这个角度出发,第一,我们可以印证,我刚才说的供需错位已经发生的情形,以及解释一部分价格的压力。

要不然二手车为什么在美国涨了那么多,汽车生产不出来,这边需求特别好,那不涨价才怪。

第二,解释过去永远都可以解释,最重要的是我们怎么用这个东西用这个框架来分析未来可能的演变,那么这两点可以推演出不同的影响。

首先,你从这儿来看,只要是它持续地缺货,尤其是缺货的板块,那就意味着我们可以得出一个推论,出口还是一个明显的补充,所以出口不会很快弱下去的,这是我们的一个基本判断。

去年底的时候大家都预期对美的出口,包括我们对美的出口可能会在今年比较弱,结果到现在为止,你看6月份的数据还是超预期的,其实一个最核心的基础,就在这个位置灰色的线上。

那么从上游的库存,我们又可以得到什么结论?

大宗商品2月份到4月份,全球的大宗商品出现了一波大幅的上涨。当时大家有一个预期,有一个逻辑是说你看下游的需求这么好,总会传导到上游的投产周期,总会使得大家去增加产能、增加投资,所以自然就会拉动上游的周期品上涨。

但是这里面在美国这一端其实是并不能完全的佐证的。

因为为什么讲美国这一端?美国是这一次全球刺激的一个最主要来源,中国没有做大量的刺激。

但是在美国的情况,我刚才提到它产能没打满,就等于我这个企业没打满产能,同时我的库存又不低。

反过来理解,我产能都已经打满了,我手里库存又低,它对于投产周期和原材料价格的推动完全不是一个量级的,所以这也解释的一定程度上从5月份以来大宗商品的回落以及通胀预期的回落。

前期的上涨,一定程度上有一些所谓的情绪,包括流动性推动的因素在里面。但是我们还要回归基本面,把这个情形想清楚。这个基本面,包括我们刚才讲到的所有的东西,不是说每一步。

因为它从基本面到资产价格,大家都理解它是有很多的其他因素影响的,你比如说情绪,比如说交易的因素,但是我们至少有一个内心的大方向是怎么样?我不会脱离太多,这个是我们做分析的最大的意义所在。

当然在这个基础上,我觉得如果把库存的变化,我们再用一个很简单的比方串起来供给、需求和库存,可能更加生动一些。

比如说我是一个卖羊肉串的,那么这种情况下,我们怎么去嵌套刚才的前面一页的库存、包括供给和需求的变化?

咱们可以这么理解,我作为一个卖烤串的小贩,我的主要的成本是肉的价格以及钢签的价格,我的需求来自于排队的烤串的人。

那么上半年美国出现了一个什么情况?第一,在需求端它突然白发了一波钱,说每个人我给你发1000美金,原来只有10个人排队,这突然多了100个人来排队,这个需求是非常旺盛的,因为白发了一波钱。

那么,在需求旺盛的同时,在供给端它出现了什么情形?

钢签涨价,因为铁矿石涨价,大宗商品涨价,但是肉没涨价,因为中美的 CPI涨价幅度,肉价都不高。

但是它额外叠加了一个临时性的因素,比如说,我遇到了暴风雪,遇到了其他的极端天气,肉运不进来了,我这边又有100个人排队,这边又运不进来,我又没法招到工人帮我一块烤串,那你说这个价格涨不涨?

但是美国的问题在于什么?它对于我作为一个卖肉串的小贩来讲,我至少还有100个人排队,我可以涨价,比如说我肉串原来卖一块钱,我可以涨到两块钱,可能有20个人不愿意买了,但还有80个人。对他来讲,还是一个需求为主的驱动,而不是仅仅是上游的价格。

如果我上游的价格涨得很多,这边只有5个人排队,我作为一个小的企业主来说,我是不敢涨价的。因为一涨价,这5个人都没有了,我承受的资产负债表的压力是更大的。

其实我为什么打这样一个比方,您可以再去把它放到和中美的对比上,您就不难理解为什么我们最近要降准,以及不难理解接下来我说的通胀问题了。

新增边际变化为何对通胀影响更大?

我们拿供需的框架去解释通胀,因为大家都非常关心通胀,美国通胀的变化,美国通胀未来的走势。它为什么会大幅地超预期,以及通胀可能的影响因素?

其实,我们在刚才的框架里,你就不难理解,就是一个供需的变化。供需的变化在短期为什么那么大的压力?

其实一定程度上就是所有的事情赶在一起了,形成了一个所谓鲍威尔说的完美风暴。这边需求多,我这边又运不进来,那体现在哪?

最大的一个指标就是二手车没法生产,然后需求又多,所以二手车夸张到什么程度?6月份同比涨价45%,月环比涨了10个点,但是你会发现市场的表现对这个数据的反应很有意思。

在这个数据公布的时候,那天美股还是涨的,然后美债利率是下行的,因为市场感觉有点躺平了,就说你这么高的一个涨价反而是不可持续的了。

但是它本质上隐含的是,对于市场来讲,它在观察通胀数据的时候,永远看的都是新增的边际的变化,而不是已知的信息。

对市场而言,我们刚才分析的所有的基本情形,你不要告诉我,还有那么大的供需的裂口,我想要知道的是这样一个裂口,未来是边际收敛还是扩大?只要是边际收敛,在资产价格里可能已经开始在交易下行的逻辑了。

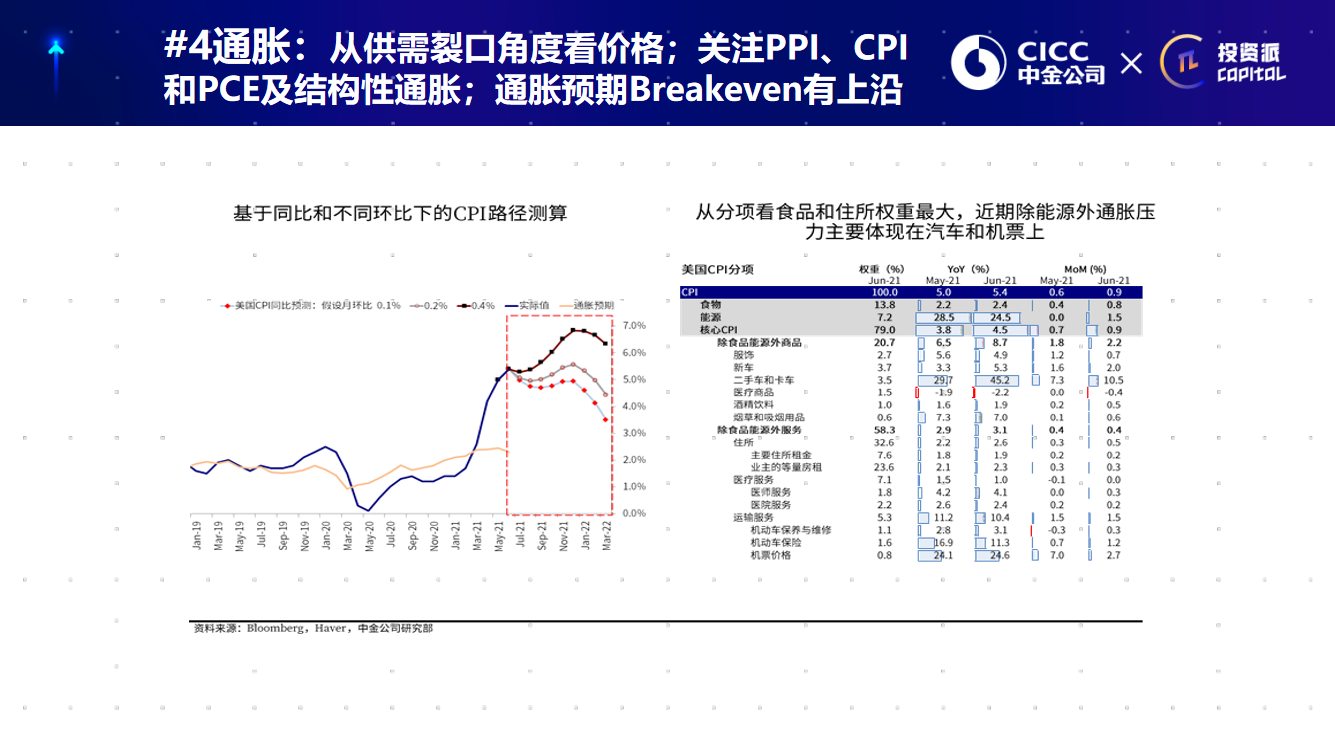

图四

所以我们这里做了一个非常简单的这样一个测算,你可以看到未来一段时间通胀是边际有一些回落的,当然四季度有一个翘尾。

主要的翘尾的原因是来自于服务项,因为商品端都是可以缓解的。我们不能假设我持续地卖肉串,肉就运不进来,持续的寒冷天气一直在那,但是服务项的消费,比如说出行、酒店、机票,这是接下来美国经济修复,也就带来价格主要的压力。

所以我们把它串在一起,你就理解我们去分析通胀的思路,去理解分析通胀主要着眼点在哪,以及再进一步的这样一个通胀数据。

大家经常会疑惑的,怎么就会导致美债利率反而是反其道而行之,因为它观察的东西是不一样的,已知的信息对资产价格来讲也是没有什么太大意义的。

作者:刘刚,文章来源微信公众号:投资派,版权归原作者所有,如有侵权请联系本人删除。

إخلاء المسؤولية: الآراء الواردة هنا تعبر فقط عن رأي الكاتب، ولا تمثل الموقف الرسمي لـ Followme. لا تتحمل Followme مسؤولية دقة أو اكتمال أو موثوقية المعلومات المُقدمة، ولا تتحمل مسؤولية أي إجراءات تُتخذ بناءً على المحتوى، ما لم يُنص على ذلك صراحةً كتابيًا.

اترك رسالتك الآن