摘要:梁中华认为,当前的就业和通胀条件都好于2013年,而且接下来会延续修复;市场上的美元流动性也处于过剩的状态,已经不需要太多的美元刺激,美联储其实是具备Taper条件的。

核心观点

美联储7月议息会议宣布,基准利率和资产购买计划维持不变,即维持零利率、超额准备金利率、贴现利率、隔夜回购利率以及1200亿美元购债规模计划不变,符合市场预期。建立国内外常备回购操作工具,充当货币市场的支持力量,初始最低报价均设为25个基点,国内SRF最高操作规模5000亿美元,海外SRF每个对手方初始限额为600亿美元。

经济继续走强,通胀或更持久,7月份美联储在声明中,重申“随着疫苗接种的进展和强有力的政策支持,经济活动和就业指标继续加强”,“经济的道路将继续取决于病毒的进程”;“通货膨胀已经上升,这在很大程度上反映了暂时的因素”。不过,在随后的新闻发布会上,美联储主席鲍威尔指出,“最近一波疫情对经济的影响较小”,“通胀将在未来数月高于2%”。

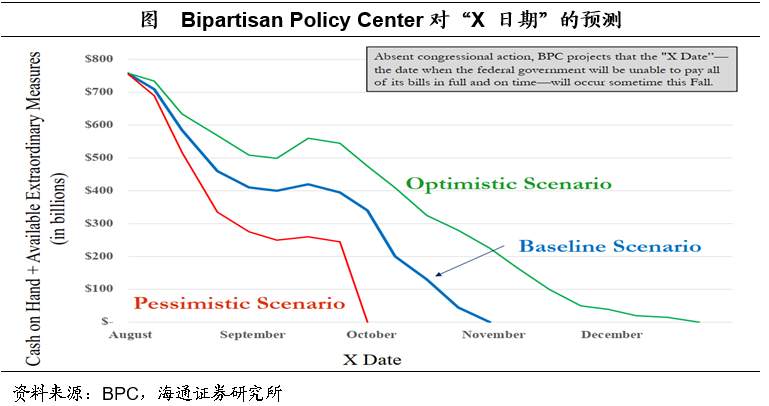

债务上限将至,或用非常规操作,美国债务上限暂停期将于2021年7月31日到期,届时债务上限将重新生效(自8月1日起),新的债务上限为28.5万亿美元,这也意味着政府无法再通过借钱来支撑政府运作。根据历史经验,为了避免债务违约,财政部可以通过TGA账户中的留存现金以及非常规操作创造的额外借款空间来支撑政府支出。根据两党政策研究中心的预测,基线情景下“X日”将出现在11月中旬。

经济已朝Taper取得进展,当前美国经济依然受到疫情防控影响,随着管控措施逐渐放开,高额补贴政策逐渐撤出,美国经济供给端的压力有希望缓解,经济可能从“类滞胀”走向“再通胀”,经济大概率还是延续修复的趋势。美联储在声明中指出,经济已朝Taper取得进展,发布会中美联储主席鲍威尔也强调美联储内部对何时开始Taper“存在非常广泛的看法”。此外,鲍威尔明确表示Taper将同时减少美债和MBS,并有官员预计MBS减码或更快。

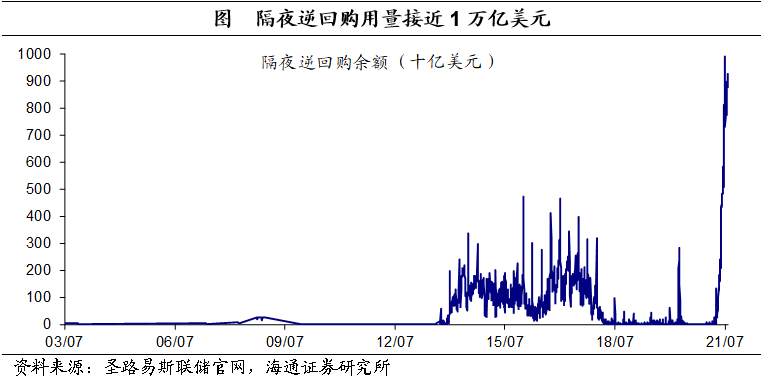

Taper信号将逐渐明确。当前的就业和通胀条件都好于2013年,而且接下来会延续修复;市场上的美元流动性也处于过剩的状态,已经不需要太多的美元刺激,美联储其实是具备Taper条件的。三季度依然是美联储逐步明确Taper信号的窗口期,三季度美债利率或重回上行,美元指数也大概率走高,整体美元流动性是收紧的趋势,或对新兴市场构成一定影响,这仍是下半年需要重点关注的政策变化。

1、维持宽松不变,建立常备回购

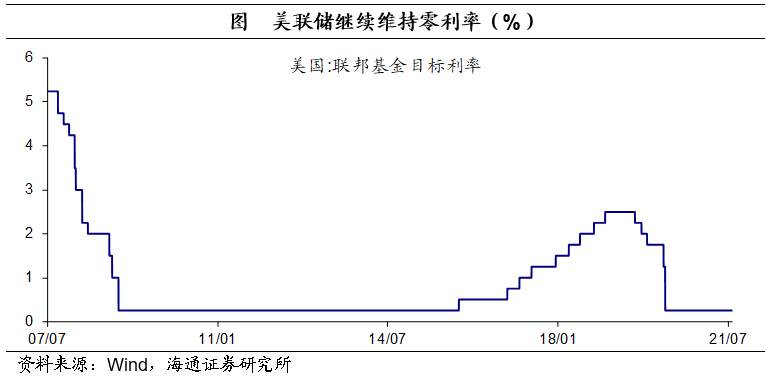

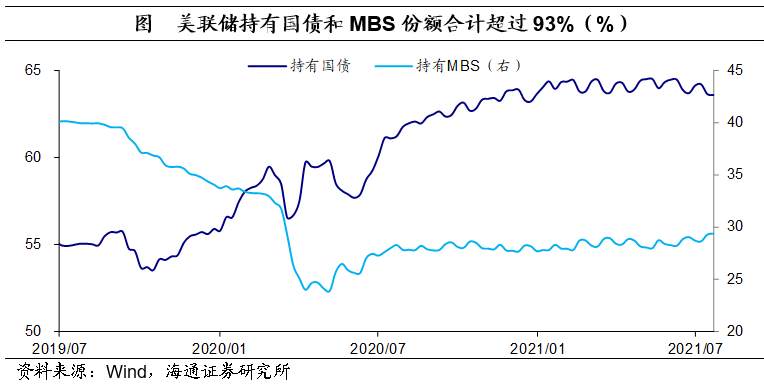

维持基准利率和资产购买计划不变。2021年7月28日,美联储7月FOMC会议决议全票通过维持联邦基金利率区间在0%-0.25%水平不变,符合市场的预期。预计将继续维持这一利率水平,直至劳动力市场条件符合最大就业评估以及长期通胀率在2%左右(并有望在一段时间内超过2%)。同时,维持每月1200亿美元的购债规模(800亿美元国债和400亿美元MBS),以及CMBS购买和回购操作等不变。联储还决定,维持超额准备金利率(IOER)在0.15%、贴现利率在0.25%以及隔夜逆回购利率(ON RRP)在0.05%不变。

建立国内外常备回购操作工具。美联储宣布,在已有临时回购工具的基础上,设立常备回购便利工具(SRF),自7月29日生效,分美国国内和国外两种,称它们将充当货币市场的支持力量。这两种SRF回购交易的初始最低报价均设为25个基点。使用国内SRF时,美联储将进行美国国债、MBS和机构债券的每日隔夜回购操作,最高操作规模5000亿美元。对手方最初为一级交易商,今后范围将扩大到一些存款机构。

国外SRF简称为FIMA回购便利工具,即面向国外和国际货币管理机构(主要是央行)的回购工具。使用这种SRF时,美联储将同在纽约联储托管所持美国国债的海外官方机构进行隔夜操作,海外SRF的每个对手方初始限额为600亿美元。

2、经济继续走强,通胀或更持久

经济继续走强,通胀或更持久。与上一次会议声明相比,此次美联储关于通胀和经济的表述变化不大。关于经济方面,7月份美联储声明中删除了“疫苗接种的进展减少了新冠肺炎在美国的传播”,并重申,随着疫苗接种的进展和强有力的政策支持,经济活动和就业指标继续加强。关于受疫情冲击最严重的部门,将“部门仍然薄弱,但已经有所改善”修改为“部门有所改善,但尚未完全恢复”。表明美国经济仍在继续走强。

此外,7月声明中重申“经济的道路将继续取决于病毒的进程”,“疫苗接种方面的进展可能会继续降低公共卫生危机对经济的影响,但经济前景仍面临风险”。不过,在随后的新闻发布会上,美联储主席鲍威尔指出,德尔塔毒株将对公共健康产生影响,但最近一波疫情对经济的影响较小。

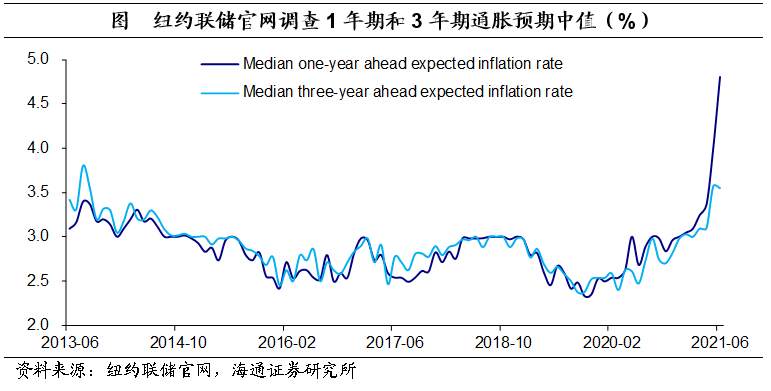

关于通胀方面,7月份美联储声明重申“通货膨胀已经上升,这在很大程度上反映了暂时的因素”。在随后的新闻发布会中,美联储主席鲍威尔声称“通胀将在未来数月高于2%,通胀升穿目标与许多因素有关,大部分通胀上升与重新开放经济和暂时性因素有关。”不过,6月无论是CPI还是核心CPI都已经创30年以来新高;加之,纽约联储6月调查显示,1年期通胀预期中值增长0.8个百分点至4.8%,创2013年以来新高,3年期通胀预期中值也维持在3.6%高位。这都表明高通胀的表现并不是暂时的,或更加持久。

3、债务上限将至,或用非常规操作

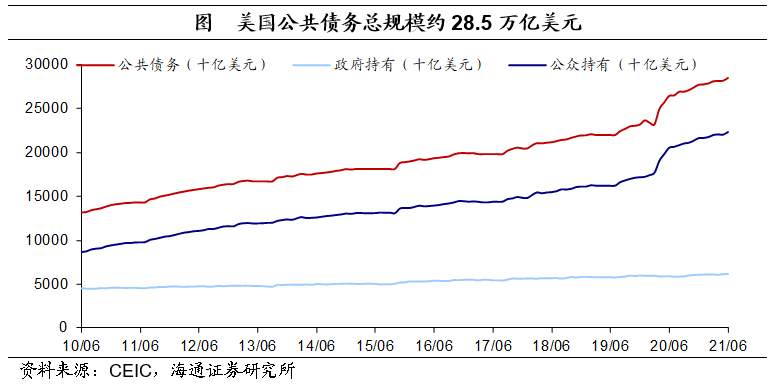

美国债务上限问题再次袭来。根据2019年8月美国政府通过的《两党预算协议》,美国债务上限将暂停两年,在此期间,美国政府可以无上限借债。而这一期限将于2021年7月31日到期,届时债务上限将重新生效(自8月1日起)。截止6月,美国公共债务规模达28.5万亿美元,由于债务上限重新生效时将涵盖暂停期间(2019年8月-2021年7月)所有的政府借款,因此新的债务上限将为28.5万亿美元。这也意味着政府无法再通过借钱来支撑政府运作。

债务上限重启后怎么办?根据历史经验,为了避免债务违约,财政部可以通过TGA账户中的留存现金以及非常规操作创造的额外借款空间来支撑政府支出。其中,非常规操作主要指的是通过暂停某些类型债务的增长,如暂停政府证券投资基金的再投资(G-Fund)、暂停对外汇稳定基金的再投资(ESF)以及公务员退休和伤残基金(CSRDF)、邮政退休人员健康福利基金(PSRHBF)等投资,从而挪腾出借款空间来筹措资金。

“X日期”何时到来?“X日”(X-date)指的是非常规措施和现金等用尽后,财政部可能面临技术性违约的时刻。根据Bipartisan Policy Center的预测,基线情景下“X日”出现在11月中旬,悲观情景下“X 日”将可能提前至10月,乐观情景下“X 日”或推迟到12月以后。同时,国会预算办公室(CBO)也预测,“X日”将在新财年(开始于10月)的第一季度出现,很可能在10月或11月,同样也存在提前或推迟的可能。

4、Taper信号逐步明确

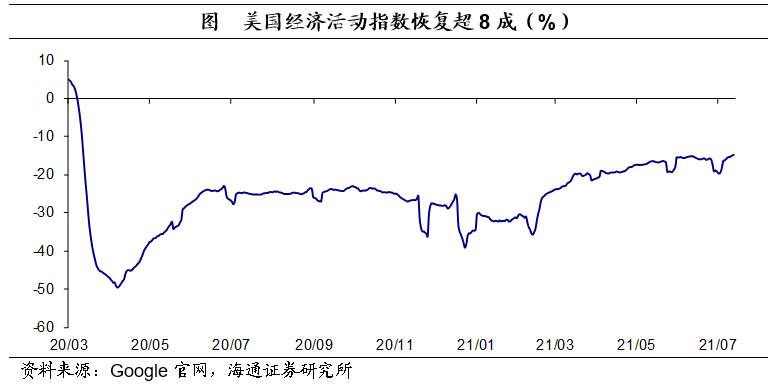

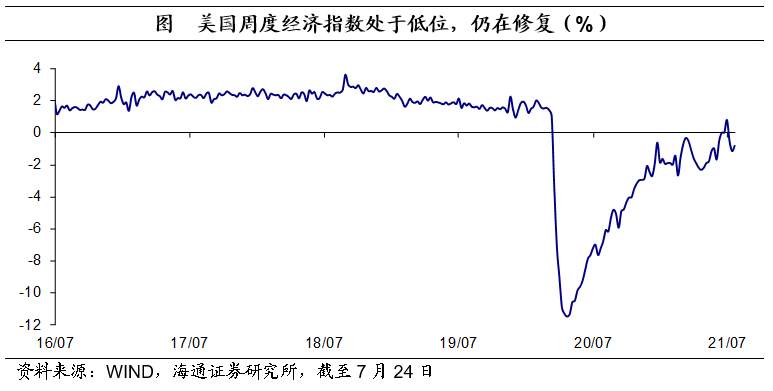

美国经济仍在修复中。当前美国经济依然受到疫情防控影响,服务业和制造业供给端依然受到限制。截至7月,纽约联储WEI指数(两年平均)还不到1%,而在疫情之前基本都在1.5%以上的增长,还有进一步提升的空间。但是美国需求端依然很强劲,供给和需求错配,美国通胀水平仍在大幅上行。尤其是管控措施逐渐放开后,服务业的通胀压力已经在显现出来。量偏弱、价走高,美国当前面临的是类滞胀环境。而随着管控措施逐渐放开,高额补贴政策逐渐撤出,美国经济供给端的压力有希望缓解,经济可能从“类滞胀”走向“再通胀”,经济大概率还是延续修复的趋势。

经济已朝Taper取得进展。在谈及购债规模时,美联储指出“自那时起,经济已经朝着这些目标取得了进展,委员会将在未来的会议上继续评估进展”。美联储主席鲍威尔在新闻发布会中称,美联储尚未就减码QE(即taper)的时间做出任何决定,不过强调美联储内部对何时开始taper“存在非常广泛的看法”。此外,鲍威尔明确表示“美联储不会单独削减抵押贷款支持证券(MBS)的购买”,即Taper将同时减少美债和MBS,并有官员预计MBS减码或更快。

从政策上来看,当前的就业和通胀条件都好于2013年,而且接下来会延续修复;市场上的美元流动性也处于过剩的状态,已经不需要太多的美元刺激,美联储其实是具备Taper条件的。三季度依然是美联储逐步明确Taper信号的窗口期,三季度美债利率或重回上行,美元指数也大概率走高,整体美元流动性是收紧的趋势,或对新兴市场构成一定影响,这仍是下半年需要重点关注的政策变化。

إخلاء المسؤولية: الآراء الواردة هنا تعبر فقط عن رأي الكاتب، ولا تمثل الموقف الرسمي لـ Followme. لا تتحمل Followme مسؤولية دقة أو اكتمال أو موثوقية المعلومات المُقدمة، ولا تتحمل مسؤولية أي إجراءات تُتخذ بناءً على المحتوى، ما لم يُنص على ذلك صراحةً كتابيًا.

اترك رسالتك الآن