报告摘要

第一,降准之前,市场关于宏观面是存在一致预期的:经济环比已经见顶,但不存在下行压力;通胀同比也已经见顶,但尚缺少下拉因素。这一背景下政策会保持中性。下半年广义流动性从偏紧走向中性,狭义流动性从偏松走向中性。降准这一政策信号在很大程度上打破了这一预期。

第二,从现实结果来看,降准缓和了对狭义流动性的担忧,且因为存在继续宽松预期,收益率曲线出现整体下移和陡峭化。降准后DR007仍在2.2%附近波动,但投资者的宽松预期并未降温,相反因为LPR未调整而理解为一次降准对银行负债成本下降效果有限,要使LPR报价下调需继续降准,甚至调降MLF利率。这一点可以从银行间质押式回购规模趋升债市杠杆升高等现象中得到印证。

第三,但客观来说,目前的市场预期在逻辑和量级上均有一定脆弱性。首先,历史上的降息周期都出现在典型的主动去库存阶段,而现在尚不符合。经验上来说,库存一般会滞后于PPI周期,如果PPI在二季度末见顶,则主动去库存最早四季度初。但今年宏观环境和2017年有一定的相似性,均以“出口强势+供给约束”为特征,下半年碳减排加速支撑工业品价格的背景下,工业产成品存货在PPI见顶后也有可能形成类似2017-2018年的圆弧顶,在经历更长时间的震荡后才进入去库存阶段。

第四,其次,金融政策偏紧会约束货币政策的空间和斜率。上半年的货币环境特征就是货币供给中性+金融政策偏紧。目前政府仍有比较明确的控制地方隐性债务和稳房价诉求,近期住建部关于问责的表态以及多地调升房贷利率等举措都表明当前部分城市房价涨幅仍高于合意区间,若采用调降OMO/MLF手段降低融资成本,会进一步强化宽松预期,削弱金融政策的效果。

第五,于是我们本质上又回到一个问题:狭义流动性下半年收缩的风险有没有改变。如果完全按年初的政府债券限额,政府债券供给下半年会超过五万亿;而除非等量的货币宽松出现(这一点目前尚缺少进一步证据),否则狭义货币环境的收缩仍会是一个现实逻辑。如果宽松预期持续,债市加杠杆现象进一步增多,与政府债券供给放量、央行缩量续作MLF等因素叠加,狭义流动性阶段性收敛的风险会再次加大,货币市场利率的波动性可能也会放大。

第六,广义流动性的预期同样因降准发生了变化,部分投资者开始预期社融增速是否会出现反转。我们的情景分析结果表明,若下半年社融增量在15万亿元附近,全年社融增量在31万亿元左右,则年末社融存量增速能大致维持在11%左右的水平,较年中不再下降;但社融增速触底扩张尚不具备条件。降准提高了银行的放贷能力,但在金融政策偏紧的背景下,控地产+隐性债务管控的方针不变,信用扩张载体仍存压制。我们在中期流动性展望中曾指出,社融存量增速回落大致可以分为政策回归收敛驱动、融资需求收敛驱动两个阶段。第二个过程尚未出现。我们曾提出社融存量增速触底前会有两个前瞻坐标,分别是企业债券融资增速触底反弹和企业中长期融资增速见顶回落,前者至少领先社融底部9个月,后者领先社融底部14个月左右。

第七,上半年货币环境特征是广义流动性偏紧+狭义流动性偏松,下半年逻辑上指向广义流动性缓和、狭义流动性收敛。降准和进一步宽松预期的出现部分改变了这一过程的斜率,但如前所述,市场亦可能会在单一逻辑下存在一定预期透支。不过,回头看,货币环境分析框架确实存在一些新的特征,比如金融政策偏紧(房地产、影子银行、隐性债务)较传统周期来说具有长期性,我们需要更独立去理解货币政策、金融政策两部分,及其各自对狭义和广义流动性的影响。

正文

降准之前,市场关于宏观面是存在一致预期的:经济环比已经见顶,但不存在下行压力;通胀同比也已经见顶,但尚缺少下拉因素。这一背景下政策会保持中性。下半年广义流动性从偏紧走向中性,狭义流动性从偏松走向中性。降准这一政策信号在很大程度上打破了这一预期。

在全面降准前,市场对基本面与通胀的预期比较一致,认为经济难以继续加速,不存在明显的下行压力;PPI同比大概率已经在5月份见顶,后续随着基数的回升会趋于回落,但由于碳中和+海外资源国疫情+全球流动性依然偏松等原因,商品价格有可能会继续维持高位,PPI同比下行速度会偏慢。

由于基本面没有明显的稳增长压力,PPI虽高但传导效率不算好,核心CPI与CPI都仍处于低位,政策应会保持中性姿态。在这种政策姿态下,下半年广义流动性收缩的速度会减缓,上半年比较宽松的狭义流动性会趋于收敛。但全面降准打破了这一预期。

从现实结果来看,降准缓和了对狭义流动性的担忧,且因为存在继续宽松预期,收益率曲线出现整体下移和陡峭化。降准后DR007仍在2.2%附近波动,但投资者的宽松预期并未降温,相反因为LPR未调整而理解为一次降准对银行负债成本下降效果有限,要使LPR报价下调需继续降准,甚至调降MLF利率。这一点可以从银行间质押式回购规模趋升债市杠杆升高等现象中得到印证。

7月15日央行执行全面降准,释放了流动性近1万亿元,但由于当天有较多MLF到期以及大额缴税对冲,万亿元的流动性并未造成资金面的显著宽松。短期资金利率DR007此后继续维持在2.2%附近波动,狭义流动性并没有因为降准发生实质性的变化。

但金融市场的宽松预期并未因此降温,反而因为五天后的LPR报价未调降而进一步升温。市场将这一结果理解为一次降准降低的银行负债成本不足以让银行下调LPR报价,央行如果要降低实体融资成本,还需要继续降准。甚至有部分观点认为仅靠降准无法调降LPR,只有调降MLF利率才能引导LPR下调,不久我们可能会迎来降息。

在宽松预期升温的环境下,收益率曲线整体下移,且短端利率下行幅度更多,收益率曲线呈牛陡的特征。同时,越来越多的金融机构开始提升组合的杠杆,银行间质押式回购日均成交规模趋升,已经接近2020年4-5月份的水平。

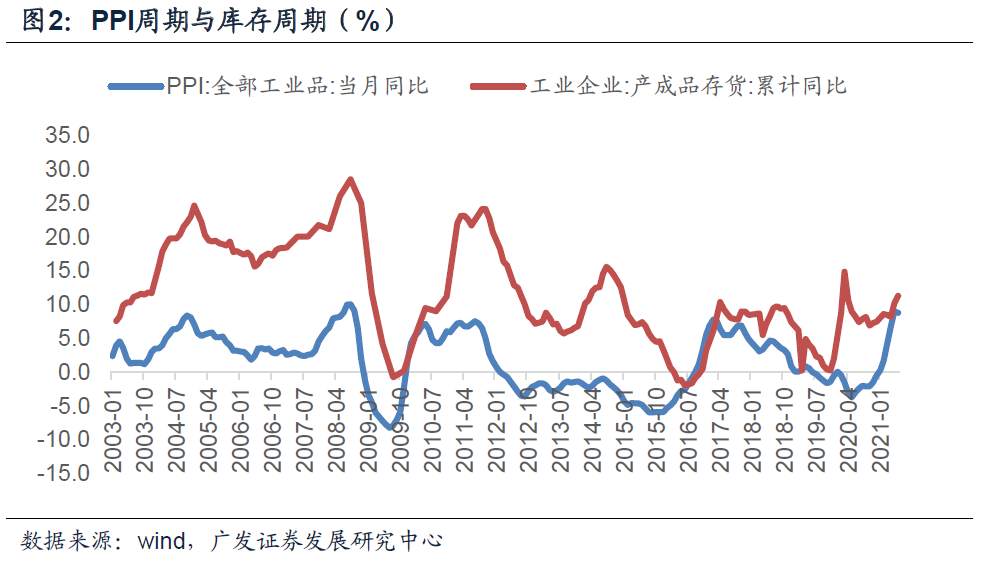

但客观来说,目前的市场预期在逻辑和量级上均有一定脆弱性。首先,历史上的降息周期都出现在典型的主动去库存阶段,而现在尚不符合。经验上来说,库存一般会滞后于PPI周期,如果PPI在二季度末见顶,则主动去库存最早四季度初。但今年宏观环境和2017年有一定的相似性,均以“出口强势+供给约束”为特征,下半年碳减排加速支撑工业品价格的背景下,工业产成品存货在PPI见顶后也有可能形成类似2017-2018年的圆弧顶,在经历更长时间的震荡后才进入去库存阶段。

2002年至今一共有四轮降息周期,这四轮降息周期的共性在于:首次降息时,经济都已进入主动去库存阶段。

第一轮降息周期开始于2008年9月,央行为应对金融危机调降了贷款基准利率,此时工业产成品存货累计同比刚度过高点。

第二轮降息周期开始于2012年6月,央行调降了贷款基准利率,此时工业产成品存货累计同比已经下行7个月左右。

第三轮降息周期开始于2014年11月,央行调降了贷款基准利率,此时工业产成品存货累计同比下行大约2个月。

第四轮降息周期开始于2019年11月,央行调降了MLF利率,此时工业产成品存货累计同比下行已经14个月。

今年5月工业产成品存货累计同比为10.2%,较4月继续上行,经济仍处于补库存阶段,并不符合这一特征。

何时会变为主动去库存阶段,目前并不能确定。经验做法是观测作为需求表征的PPI同比的变化,它的顶部与产成品存货顶部多数时期相差不远,其顶部的出现预示着库存周期也将见顶。

但历史上也有相差较远的时期,如2017-2018年,PPI累计同比增速在2017年4月份形成了尖顶,此后趋于回落,但工业产成品存货累计同比在经过一段时间的去库存过程后,又转为补库存。工业产成品存货同比在2017年4月至2018年9月期间是一个震荡徘徊的状态,并非以往的单边下行去库存。

考虑到今年的宏观面和2017-2018年有一定的相似性,都是出口强势+供给存在约束的特征,产成品存货有可能也会像2017-2018年一样形成圆弧顶,震荡一段时期后再单边下行,使经济进入主动去库存阶段。

在这种情景下,以过去四轮降息周期的经验规律来看,这一次降息可能还需要等待较长时间。

其次,金融政策偏紧会约束货币政策的空间和斜率。上半年的货币环境特征就是货币供给中性+金融政策偏紧。目前政府仍有比较明确的控制地方隐性债务和稳房价诉求,近期住建部关于问责的表态以及多地调升房贷利率等举措都表明当前部分城市房价涨幅仍高于合意区间,若采用调降OMO/MLF手段降低融资成本,会进一步强化宽松预期,削弱金融政策的效果。

今年上半年,金融政策一直偏紧,如深圳、广州等热点城市接连上调房贷利率,将一线城市的首套房贷利率升至5%以上,同时进一步收紧购房条件,其目的在于实现稳房价的政策目标。出于政策协调性考虑,货币政策也保持着中性姿态。

目前看,稳房价的政策诉求依然没有发生变化。7月22日,住建部房地产市场监管司司长张其光强调会对调控工作不力、房价上涨过快的城市予以问责便是较好的证明。

在此种情景下,央行应该也会延续上半年的中性姿态,与金融政策偏紧协调,避免社会产生宽松预期,削弱前期的稳房价政策举措的效果。

于是我们本质上又回到一个问题:狭义流动性下半年收缩的风险有没有改变。如果完全按年初的政府债券限额,政府债券供给下半年会超过五万亿;而除非等量的货币宽松出现(这一点目前尚缺少进一步证据),否则狭义货币环境的收缩仍会是一个现实逻辑。如果宽松预期持续,债市加杠杆现象进一步增多,与政府债券供给放量、央行缩量续作MLF等因素叠加,狭义流动性阶段性收敛的风险会再次加大,货币市场利率的波动性可能也会放大。

如果货币政策继续保持中性,降息暂时不会出现,那么下半年狭义流动性依然存在阶段性收敛的风险。

第一,债券投资者对未来流动性继续抱有平稳宽松的预期,债市杠杆可能在现在基础上继续提升,这一方面会使狭义流动性的需求提升,增加资金面的脆弱性,另一方面也更有可能受到央行的关注,使央行阶段性收敛流动性,倒逼金融机构解杠杆。

第二,从部分地方政府披露的地方债发行计划来看,8-9月份地方债可能会进一步放量,达到万亿元;在存单利率已经明显低于MLF利率,市场融资成本已经要低于向央行借钱成本的情况下,银行向央行要MLF规模的动力不足,8月份到期的7000亿元MLF可能也会缩量,狭义流动性供给可能会有所收敛。

广义流动性的预期同样因降准发生了变化,部分投资者开始预期社融增速是否会出现反转。我们的情景分析结果表明,若下半年社融增量在15万亿元附近,全年社融增量在31万亿元左右,则年末社融存量增速能大致维持在11%左右的水平,较年中不再下降;但社融增速触底扩张尚不具备条件。降准提高了银行的放贷能力,但在金融政策偏紧的背景下,控地产+隐性债务管控的方针不变,信用扩张载体仍存压制。我们在中期流动性展望中曾指出,社融存量增速回落大致可以分为政策回归收敛驱动、融资需求收敛驱动两个阶段。第二个过程尚未出现。我们曾提出社融存量增速触底前会有两个前瞻坐标,分别是企业债券融资增速触底反弹和企业中长期融资增速见顶回落,前者至少领先社融底部9个月,后者领先社融底部14个月左右。

不仅狭义流动性,广义流动性的市场预期在降准后也发生了变化。此前市场对社融存量增速多仍偏悲观,对未来走势偏保守。

全面降准后,更多人开始对社融走势持积极的看法,市场对未来广义流动性如何开始有更多的分歧。

我们也做了相应的情景分析,发现如果下半年社融还能有15万亿元左右的增量,使全年增量达到31万亿元,年末社融存量增速就可能维持在现在11%的水平。

从逻辑上讲,降准对广义流动性有两大帮助:一是给银行提供了长期且便宜的负债资金,提高了银行的放贷与投资信用债等支持实体的能力;二是货币乘数提高,单位基础货币能够派生更多的信用货币。

如果正好融资需求较强,那么放贷支持实体的能力会得到有效利用,政策和融资需求共振,会使信贷表现更强,对广义流动性起到有效的助力。

但如果实体融资需求不佳,那么放贷支持实体的能力会被闲置,无法得到有效利用,降准反而容易推升具有有资金空转嫌疑的同业业务规模。

目前由于企业盈利较好、产能利用率较高,制造业融资需求偏强,降准是有效的,能对广义流动性形成支撑,在部分情景下会使社融企稳甚至反弹。

但控地产+隐性债务的长期方针不变,信用扩张的载体被压制,制造业融资需求一旦回落,社融存量增速依然会趋弱。

我们曾在中期流动性展望指出,社融存量增速下行分为政策回归收敛驱动和融资需求恶化驱动两个阶段,对应两个前瞻坐标,分别是企业债券融资增速和企业中长期融资增速,前者的底部至少领先社融底部9个月,后者的顶部至少领先社融底部14个月。

6月份的金融数据显示,企业债券融资增速仍在下行,企业中长期融资增速仍处于顶部,以最乐观的领先时间来倒推,现在距离社融真正触底也至少还有9个月的时间。

上半年货币环境特征是广义流动性偏紧+狭义流动性偏松,下半年逻辑上指向广义流动性缓和、狭义流动性收敛。降准和进一步宽松预期的出现部分改变了这一过程的斜率,但如前所述,市场亦可能会在单一逻辑下存在一定预期透支。不过,回头看,货币环境分析框架确实存在一些新的特征,比如金融政策偏紧(房地产、影子银行、隐性债务)较传统周期来说具有长期性,我们需要更独立去理解货币政策、金融政策两部分,及其各自对狭义和广义流动性的影响。

简而言之,上半年流动性的组合是广义紧+狭义松,下半年在逻辑上指向的是广义缓和+狭义收敛,降准的突然出现与宽松预期的升温,可能会让逻辑的兑现变得滞后。

且现在的宽松预期较基本面过于超前,在金融政策偏紧的状态下,货币政策转向宽松也会有一定的约束,后续预期可能会有再修正的风险。

对于金融政策和货币政策之间的关系,我们可以这样去理解:

首先两者具有替代性,比如政府如果希望广义流动性扩张,提振信贷,既可以选择放松地产调控(金融政策),也可以选择降息(货币政策)。

其次两者具有互补性,比如央行降准(货币政策)提高银行支持实体能力时,会同时利用MPA考核体系对银行贷款投向进行考核(金融政策),避免资金流向政策不合意的领域。

最后两者会有协调性,2020年5月份国务院下发的《关于新时代加快完善社会主义市场经济体制的意见》便提出要强化货币政策、宏观审慎政策和金融监管政策的协调。

我们可以以稳增长压力大小为划分标准来理解两种政策的协调。在经济稳增长压力较大的阶段,政策容易呈现“货币政策宽松+金融政策稳健/宽松”的组合,比如2020年疫情期间,央行降息,MPA考核标准有所放松;而在经济稳增长压力较小的阶段,政策容易呈现“货币政策中性/收紧+金融政策收紧”的组合,比如今年上半年。上半年是后面这种组合,下半年大概率也会维持。

核心假设风险:宏观经济变化超预期,央行政策超预期。

作者:广发证券钟林楠,文章来源微信公众号:郭磊宏观茶座,,版权归原作者所有,如有侵权请联系本人删除。

إخلاء المسؤولية: الآراء الواردة هنا تعبر فقط عن رأي الكاتب، ولا تمثل الموقف الرسمي لـ Followme. لا تتحمل Followme مسؤولية دقة أو اكتمال أو موثوقية المعلومات المُقدمة، ولا تتحمل مسؤولية أي إجراءات تُتخذ بناءً على المحتوى، ما لم يُنص على ذلك صراحةً كتابيًا.

اترك رسالتك الآن