A股第一高价股贵州茅台(600519.SH)近一周出现了罕见的连续暴跌。截至7月27日,贵州茅台报收1712.89元/股,市值相较农历鼠年末的3.27万亿,已蒸发34.25%,半年内已跌去了1.12万亿。而同期上证指数仅下跌7.49%。

贵州茅台跑输上证指数并不常见。那么,本轮贵州茅台大跌有什么特殊原因?对于市场而言又意味着什么?

水井坊是导火索

7月23日水井坊发布2021年半年度报告,这家公司上半年营业收入18.37亿元,比上年同期增长128.44%;归属于上市公司股东的净利润3.77亿元,比上年同期增长266.01%。这份暴增的业绩被市场视为利空。自业绩公布以来,水井坊股价已经连续两天以一字板的形式跌停。

市场将水井坊的业绩视为利空是合理的。虽然从表面上看,水井坊业绩大幅增长,但实际上公司第二季度单季度净利润为亏损。今年一季度公司净利润为4.19亿元,而半年报净利润为3.77亿元,第二季度单季度公司净利润为亏损0.42亿元。

从营收来看,由于受疫情影响,2020年同期营收基数较低。2019年上半年水井坊营收为16.9亿元,如今18.37亿元,两年仅增长8%,这显然不符合市场预期。此外,2019年上半年水井坊净利润为3.4亿元,如今3.77亿元,两年增幅仅为10%。

半年报“不合格”的水井坊加重了市场对白酒股的担忧。

受2020年疫情因素影响,白酒的主要消费场景--走亲访友及聚会宴请受损严重,而作为该期间宴请消费主力的中高端白酒,受影响最为严重。此外,由于2020年前经销商已经完成铺货,销售端也已完成备货,因此抑制消费而积压的产品库存压力传导到了上游。水井坊2020年第一季度和第二季度净利润便分别下滑13%和下滑173%;区域龙头酒企古井贡酒则下滑19%和下滑17%。

今年三季度将是白酒股面临的真正考验。受2020年下半年消费反弹、需求复苏等因素影响,彼时各酒企季度净利大增,净利润基数较高,因此下半年酒企净利增速预计将承压。

估值回归

大跌之后,贵州茅台估值才达到5年合理估值的上沿。贵州茅台估值中枢在33倍市盈率,其近5年主要估值在20倍至45倍之间。由此看,目前45倍市盈率的估值仍处于高位。

图片来源:WIND、界面科技研究部

高估值无法匹配贵州茅台业绩的低速增长,头部酒企近年来已呈现增速放缓态势。以今年为例,贵州茅台净利润预计增幅在15%左右,五粮液净利润增幅预计在20%左右。贵州茅台母公司茅台集团“十四五”的收入目标为2000亿元,对应年复合增速在12%左右,由此预计贵州茅台在“十四五”期间业绩增速在15%左右,和今年预计净利润增速相符。

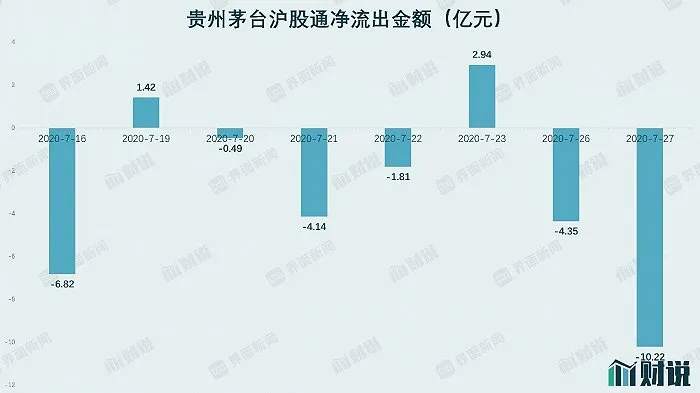

15%的增速配上45倍的估值,市场已开始用脚投票。沪股通显示,自7月16日起,贵州茅台在8个交易日中有6个交易日呈现资金净流出状态,合计净流出金额高达23.47亿元。其中7月27日净流出净额10.22亿元。

图片来源:WIND、界面新闻研究部

历史上茅台大跌都是相对的底部

当贵州茅台股价上涨时,来自市场的声音便确认这是估值回归,仿佛贵州茅台代表了所有价值投资的理念,甚至诞生了以贵州茅台为代表的“茅指数”,以此表示各行业的头部价值股。而大跌面前,来自市场的声音是 “抱团瓦解”、“外资撤离”、“茅台倒了”。

但事实上,历年来贵州茅台股价的大幅下滑,往往意味着市场接近底部。

以周为单位,自2015年股市大调整以来,贵州茅台仅有的两次期间周跌幅超过25%,都是阶段低点。第一次是2015年5月底至8月底,贵州茅台股价下跌31.61%,对应上证指数由同期的4657点下跌至3232点,随后上证指数经历3个月反弹后又经历2个月下跌,贵州茅台并未跟随上证指数继续下跌,先于上证指数5个月见底。第二次是2018年1月初至11月底,期间贵州茅台股价下跌29.57%,对应上证指数由同期的3428点下跌至2579点,随后上证指数继续下跌,于2个月后见底,此次贵州茅台未跟随上证指数下跌,先于上证2个月见底。

本轮受抱团股估值泡沫影响,A股优质白马股皆有较大回落,贵州茅台更是在半年时间内下跌33.65%。

历史会重演么?

作者:陶知闲,文章来源微信公众号:界面新闻,版权归原作者所有,如有侵权请联系本人删除。

إخلاء المسؤولية: الآراء الواردة هنا تعبر فقط عن رأي الكاتب، ولا تمثل الموقف الرسمي لـ Followme. لا تتحمل Followme مسؤولية دقة أو اكتمال أو موثوقية المعلومات المُقدمة، ولا تتحمل مسؤولية أي إجراءات تُتخذ بناءً على المحتوى، ما لم يُنص على ذلك صراحةً كتابيًا.

اترك رسالتك الآن