有着“全球资产定价之锚”之称的美债市场,在今年上半年可谓长时间吸引了全球金融市场各类投资者的目光。随着市场参与者试图对未来经济增长和通胀预期进行评估,10年期美债收益率作为全球资产定价的基准,获得了加倍的关注。而其一举一动,也不断牵动着全球股市、汇市乃至大宗商品市场的行情走向。

两季度开成极端对比

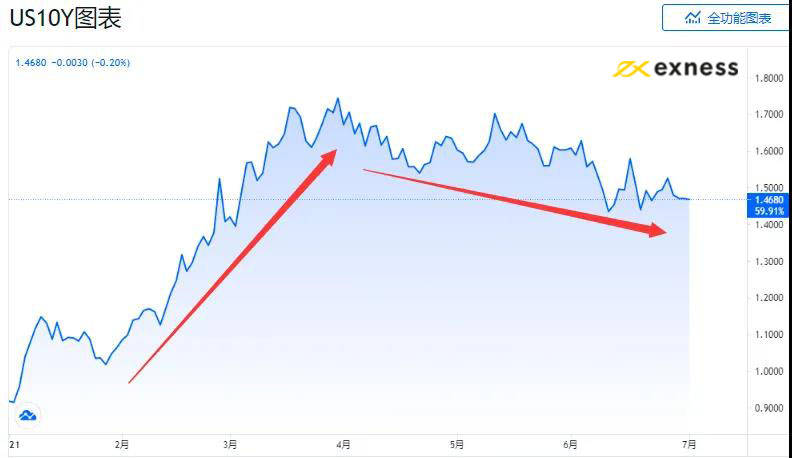

从上半年美债市场的整体表现看,一季度和二季度形成了鲜明的两个极端。

今年前三个月,在疫苗接种全球经济加速复苏的背景下,投资者风险偏好的变化导致国债需求下降,供给端中长期国债供给则严重过剩,10年期美债收益率一路从年初的0.90%关口附近飙升至了疫情爆发以来的最高位1.776%。

然而在进入二季度后,美债狂风骤雨的抛售浪潮开始偃旗息鼓,美国就业数据连续表现不佳,以及美联储有关通胀暂时论的反复“洗脑”,令美债收益率自高位持续回落,在上半年最终收报1.4730%附近。

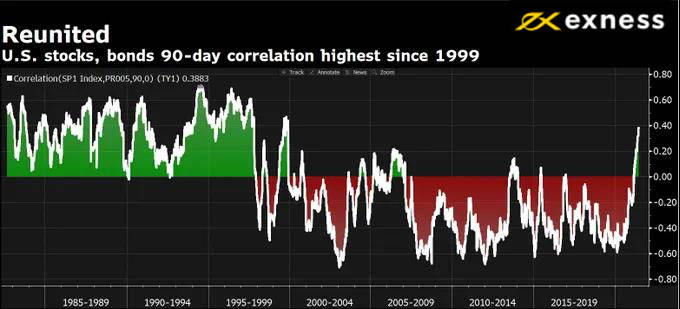

事实上,对于美债市场上半年走势所呈现出的鲜明反差,美股投资者眼下或许最为感同身受。在一季度美债遭遇大举抛售时,以科技股为代表的诸多美股成长型股票也纷纷出现重挫,而在二季度,美债和美股则呈现了本世纪罕见的同步上涨的局面,一时间华尔街盛行的60/40投资法则,都似乎沦为了“老黄历”。

(美债与美股正相关性创本世纪以来之最)

إخلاء المسؤولية: الآراء الواردة هنا تعبر فقط عن رأي الكاتب، ولا تمثل الموقف الرسمي لـ Followme. لا تتحمل Followme مسؤولية دقة أو اكتمال أو موثوقية المعلومات المُقدمة، ولا تتحمل مسؤولية أي إجراءات تُتخذ بناءً على المحتوى، ما لم يُنص على ذلك صراحةً كتابيًا.