导读:闭上眼睛,说出我们第一个想到的投资大师,许多人第一反应就是巴菲特和索罗斯。这两位投资大师有着相仿的年龄,巴菲特出生于1930年8月30日,索罗斯出生于1930年8月12日。两者分别代表了投资和投机,并且都把一种策略执行到了极致。关于两位大师的文献也非常多,可以说两位投资大师代表着东邪和西毒。遗憾的是,他们两者并非在同一个战场,也从来没有一次真正的“武林对决”。关于他们两者谁更强的争论,也从来没有停止过。今天我们聊聊对于这两位投资大师的看法。

投资对决投机

1930年8月诞生了我们这个时代最伟大的两位投资大师,索罗斯和巴菲特。前者是狮子座,拥有着强硬的性格;后者是处女座,像一个典型的宅男。他们的性格和生活方式南辕北辙,但都将其方法发挥到了机制,并且归纳成有体系的框架和思维方式留给后人。一个是投资大师,一个是投机大鳄。

关于投资和投机的区别。有人开玩笑说,投资是普通话,投机是广东话,其实都是一个意思。但是从金融教科书的定义上,投资和投机是完全不同的。在英文中,投资叫Investment。投机叫Speculation。是两个截然不同的词汇。

投资的教科书定义是,你买入一个资产是基于其未来现金流的回报。比如你买一个股票,是基于这个股票长期创造现金流的能力,并且通过分红和盈利获得收益。比如你买一个房子,投资就是认为房屋的租金回报率,长期能完全覆盖你的本金。投机的定义是,你买入一个资产是基于,会有人以更高的价格从你手中买走这个资产。

巴菲特做的就是投资,他非常关注企业长期创造现金流的能力。索罗斯做的是投机,他对于人性的波动有深刻理解。巴菲特留给了世界大量的价值投资文献,他本事的股东信就是价值投资最好的教科书。索罗斯留下来《金融炼金术》以及反身性的思维精华。他告诉大家,“世界经济史是一部基于假象和谎言的连续剧。要想获得财富,做法就是认清其假象,投入其中,然后在假象被公众认识之前退出游戏。”

那么到底谁更强呢?我们先看下面这张图:

这张图的横轴对应投资年限,纵轴对应的年化超额收益(注,不是年化收益率,而是超额收益率)。索罗斯拥有40年的投资年限,巴菲特超过58年,投资年限巴菲特显然超过索罗斯,也是所有投资大师中,最长的一位。从超额收益率角度看,索罗斯的年化超越收益率为18%,比巴菲特的13%更高,战胜市场的能力看,似乎索罗斯又更高一筹。

超额收益的归因分析

做投资大师的归因分析并不容易,好在最近AQR有一篇报告,将巴菲特和索罗斯等一票投资大师做了归因分析,其中的结论和我们此前认知也非常符合。

我们先看看巴菲特的数据。AQR选取了巴菲特从1977到2016年的投资收益率数据,其中巴菲特的年化收益率17.6%,对比同期美国股票年化收益率6.9%,巴菲特取得了10.6%的年化超额收益率。当然,巴菲特因为通过伯克希尔哈撒韦保险公司的浮存金模式,加了1.6倍的杠杆,导致巴菲特的波动率也更大一些。从夏普比例看,巴菲特的夏普比例0.74,比指数的夏普比例0.45高了不少。

下面这张图,是巴菲特收益率的归因分析。巴菲特是一个典型的Beta Alpha选手,他的收益率最大一块来自市场本身的上涨。这一点巴菲特丝毫不回避,他甚至在最新的股东信中谈到自己受益于美国国运。巴菲特给普通投资者的建议,也是长期买入标普500指数。我们看到,市场本身的Beta上涨,给巴菲特贡献了6.8%年化收益率。其他的超额收益率主要来自三个因子“低弹性、价值和质量”。简单来说,巴菲特会持有一个低弹性和波动率的组合,但是通过加上杠杆来弥补组合的弹性。在持有公司中,巴菲特喜欢选择低估的高质量公司。当然,具有这种特征的股票,长期表现都是很不错的。

用一句话总结,巴菲特的归因分析来自,买入价格合理的伟大美国公司,并且受益于美国国运的长盛不衰。

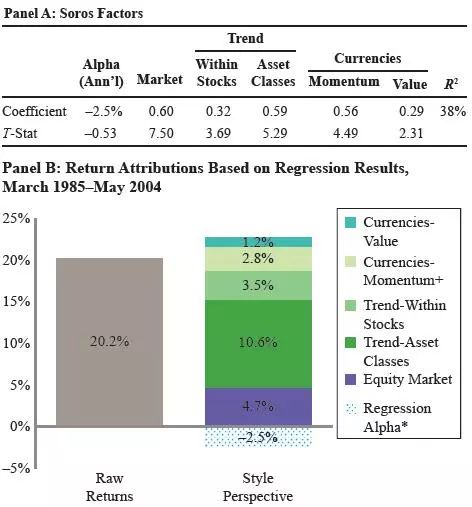

我们再来看看索罗斯的收益率。AQR选取了量子基金从1985年到2004年的收益率数据。这个阶段中,索罗斯完成了几大战役,包括阻击英格兰央行,掀起东南亚金融危机,还和强大的中国央行在香港决斗了一下。我们看到,索罗斯在这个阶段的年化收益率为20.2%,相比于美国股票取得了12.4%的超额收益率。由于索罗斯交易的大头在外汇和国债市场,包含了巨大的杠杆,导致量子基金的年化波动率23.1%,比美国股市更高。最终从夏普比例看,索罗斯的夏普比例0.88,这个夏普比例比巴菲特更高。

下面这张图来自索罗斯的归因分析,我们看到索罗斯更像是一个Beta选手,当然由于他在多资产类别下注,也不能归因索罗斯就是受益于某些长期风口。他的年化收益率中,有10.6%来自资产类别的趋势,3.5%来自股票的趋势,2.8%来自汇率的动能,1.2%来自汇率的价值。可以说,索罗斯的超额收益,主要来自正确把握大类资产的趋势。

索罗斯对于自己的投资框架曾经做过一个总结“我们努力去在趋势早期入场,以及在趋势晚期抓住反转。所以,我们的工作是让市场稳定,不是导致市场不稳定。当然我们这么做不是义务,而是用来赚钱。”

剔除运气成分,索罗斯更强

投资中最重要的因素是运气,但我们不能依赖运气。当我们把巴菲特和索罗斯的运气成分剔除后,会发现后者的能力更强。

巴菲特自己承认,中了“卵巢彩票”,他出生于大萧条之后的美国,很快开始了美国辉煌的国运。即使经历了二次世界大战,战火也没有烧到美国本土,巴菲特可以安安心心学习价值投资。巴菲特童年的时候,就去图书馆借到了“如何赚取1000美元的1000种方法”,这本书里面有一个关于称重机的赚钱方法让巴菲特第一次明白复利的魔法有多强大。相反,索罗斯出生在战火之中,从小就要跟着父亲东躲西藏。14岁的索罗斯亲身经历了纳粹入侵匈牙利,他的父亲为了每天活下去,准备了11个藏身处。索罗斯明白的第一个道理是:无论发生什么,活下去是第一要素。

巴菲特的“运气”非常好,从小就能安心读书,还能师从自己的偶像格雷厄姆。可以说,年轻时代的巴菲特,就已经学会了价值投资的基本招式。相反,索罗斯在同期连股票是什么都不知道。不过索罗斯也遇到了伟大的哲学家波普,理解了反身性的基本招式。

在经历了动荡的人生后,索罗斯也发现,美国才是全世界国运最昌盛的国家。但他不是出生在美国,只能靠着自己的努力,带着5000美元来美国。当时索罗斯的第一要务还是活下去。到了1957年,巴菲特成立了自己的基金,管理超过50万美元的资金。而那时候索罗斯才是刚来美国的第二年。

大家看巴菲特,都看到他的身价98%以上都是50岁之后赚的,但巴菲特的确在很早就实现了财务自由。巴菲特在1968年就把他的投资公司关闭,有一次他通过朋友介绍和当时还是大学教授的爱德华索普(市场中性策略开创人)打桥牌。当时索普已经是那个战胜了赌场的数学天才,但是在投资上还没有开始崭露头角。他当时就问巴菲特,怎么说服大家把钱投给你的基金?巴菲特当时就哈哈大笑说“我告诉他们,我通过投资让自己成为了百万富翁!”可见,巴菲特在年轻时,就早早实现了维持宽裕生活的财富。

而索罗斯要到了1969年,才成立他的第一个对冲基金“双鹰基金”,这时候巴菲特的个人财富已经达到了6500万美元!

说到个人财富,巴菲特身价超过800亿美元,常年处于最富有的投资人位置,也做过全球首富。索罗斯的身价股价在200亿美元左右,就大大不如巴菲特了。不过,索罗斯做慈善比巴菲特更早,很早就致力于他“开放的社会”。所以索罗斯相对早期的投资收益,都捐掉了。他在巴菲特和盖茨之前,一直是全球慈善事业做得最多的富豪。巴菲特则一直把钱省下来做投资,利滚利之后身价自然远超索罗斯。

所以我们把运气成分剔除后,发现索罗斯成就今天的地位,比巴菲特更难。他通过自己的智慧,先存活了下来,之后来到了美国。从一个哲学家变成了一个投资家。没有父母和家庭可以做任何依靠,甚至今天他的英语都有浓重的东欧口音。索罗斯虽然身边也有德鲁肯米勒这样的旷世奇才,但是也不如芒格的出现,对巴菲特投资方法的帮助。

当然,从社会价值的传播和创造上,巴菲特远超索罗斯。他的价值投资,让普通人也知道应该怎么做投资。巴菲特一直说:you do not need do extraordinary thing, in order to getextraordinary result。

价值投资,就是赚取企业成长的钱。这种做法比索罗斯的行为金融学简单许多。而巴菲特每一次股东大会和公开发言,都是对于价值投资理念最好的传播。我们从投资方法上,当然更喜欢简单实用的巴菲特价值投资心法。但是从客观对于个人能力的分析上,觉得索罗斯似乎更胜一筹。

إخلاء المسؤولية: الآراء الواردة هنا تعبر فقط عن رأي الكاتب، ولا تمثل الموقف الرسمي لـ Followme. لا تتحمل Followme مسؤولية دقة أو اكتمال أو موثوقية المعلومات المُقدمة، ولا تتحمل مسؤولية أي إجراءات تُتخذ بناءً على المحتوى، ما لم يُنص على ذلك صراحةً كتابيًا.

اترك رسالتك الآن